Unie společností finančního zprostředkování a poradenství vydává krátkou studii „Jak finanční poradci šetří peníze klientů v životním pojištění“. Tato studie na datech samotných pojišťoven ilustruje, jak by přijetí regulace provizí dle návrhu poslance Šincla mohlo, díky účelovém směšování rezervotvorného (spořícího) a rizikového pojištění, připravit rodinné rozpočty i o tisíce korun ročně. Zmíněnou kalkulaci doplňují objektivní statistiky o některých aspektech činnosti pojišťoven a pojišťovacích/finančních zprostředkovatelů.

Studie ve formátu PDF je ke stažení zde (pdf, 5,4 MB).

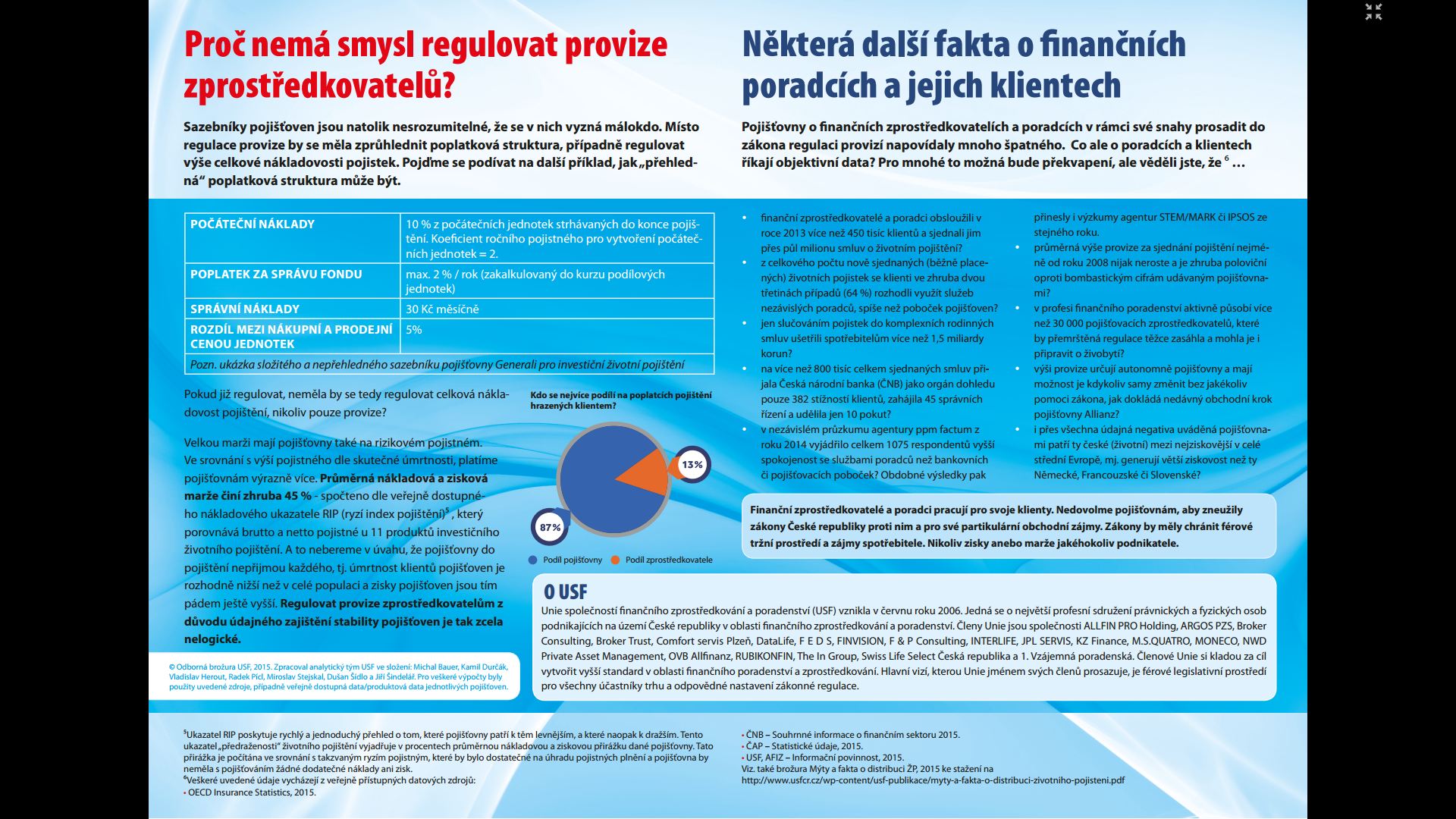

{kind=link}

Je dobře, že existuje materiál s opačným pohledem, než je ten vládně-oficiální.

Je možné toto PDF volně použít dál?

Jako že bys to odeslal hromadným e-mailem všem klientům? ;-)

Něco podobného, vyvěsit to jako 2 samostatné jpg na firemní Facebook.

Odkaz sem – ten tam stejně již je.

To me podrz, to je goool. Na druhe strane si tam autori (analytici velkych mlm a bp firem)stezuji, ze jedna pojistovna pouziva nepruhledny system jednotek a ti sami lide stejny produkt ponechavaji v nabidcesve spolecnosti misto toho, aby vystavili cervenou kartu. Nejdna se primo o encyklopedickou definici slova farizejsky? ;) prosim jeste USF o dalsi vtipne dilko.. Predem dekuji.

Ales

prosím všechny, můžete u sebe překontrolovat ten výpočet pojistného? Zkoušel jsem pro tyto dva produkty a vyšlo mi to dokonce méně:

Flexi: minimální pojistné 3 146 (1627+1519)

Rytmus risk: 2 430 (1310+1120)

víte někdo, kde udělali soudruzi chybu? já ne, jejich čísla pro rok 2015 pro Flexi jsou vyšší.. Možná něco zapoměli připsat do modelového příkladu, nějaké krytí navíc.