Život je nevyzpytatelný. Vytvoříte si ucelenou představu, jak byste chtěli žít, a okolnosti vás vrhnou do zcela odlišné reality. Té se přizpůsobíte, a když už se v ní cítíte celkem pohodlně a přirozeně, dojde k dalšímu veletoči. Jedinou jistotou v životě je změna. Přesto je pro zdravé rodinné finance nezbytný finanční plán. Jak stanovit cíle a jejich cenu?

Finanční plán není mantra. Je to spíš mapa, která vám pomůže orientovat se ve vašich přání a cílech a ukáže vám možné cesty, jak se k nim přiblížit. Když dojdete na rozcestí, můžete svůj původní plán cesty zavrhnout a změnit a vydat se po nové stezce, kterou jste dosud neviděli. Životní preference, cíle a hodnoty se s časem mění. S nimi se pak musí změnit i váš finanční plán.

Přestože se cíle vašeho finančního plánu mohou a budou měnit, je zcela nezbytný. Bez finančního plánu sice můžete svá přání splnit, ale je to jako by vás autobus vysadil uprostřed neznámého města v zemi, kde nerozumíte jazyku ani písmu a kde byste bez mapy měli najít svůj hotel. Nejspíš se vám to dříve či spíše později podaří. Vydáte ale mnohem více úsilí a energie, než kdybyste si předem opatřili mapu.

Jak sestavit finanční plán

Finanční plán je o penězích… tak na to zapomeňte. Finanční plán není o penězích, i když ty v něm hrají významnou roli. Bez peněz v moderní společnosti nelze žít. Finanční plán je především o přáních a cílech. K nim pak hledá cesty.

Ujasněte si přání a stanovte si cíle

Při sestavování finančního plánu nejprve zapomeňte na peníze. Začněte snít. Představte si, jak byste chtěli ideálně žít. Neklaďte žádné meze své fantazii. Je vaším snem bydlet v domku na pláži? Proč ne. Chcete loftový byt v Praze s výhledem na Pražsý hrad? Může být. Nechcete se vázat na žádné místo a volně cestovat? Jistě. Přejete si pracovat do čtyřiceti, a pak jít do důchodu? Samozřejmě.

Nebuďte pod vlivem stereotypů a oprostěte se od toho, co od vás očekává vaše okolí a společnost. Je to váš život a smyslem této části sestavení finančního plánu je, abyste si ujasnili svá vlastní přání, jak byste chtěli žít.

Stanovení konkrétních cílů by pak mělo vycházet ze životního stylu, který je pro vás ideálem. Chcete si koupit byt, nebo dům? Nebo je pro vás vhodnější žít v nájmu? Nebo v karavanu? Kolik dětí byste chtěli mít? Jaký typ dovolené a jak často byste si chtěli užívat? Jaký automobil je pro vás ideálem a jak často byste ho chtěli měnit?

Volba cílů je pouze na vás. Pouze jeden cíl by měl být součástí každého finančního plánu – zajištění na důchod. Nespoléhejte se na to, že se důchodu nedožijete. Ta šance je poměrně malá. A není moc horších věcí než dožít se penze a nemít dost peněz. A stejně jako u ostatních cílů začněte penzi plánovat od životního stylu, jak byste čas zaslouženého odpočinku chtěli trávit. Je pro vás ideálem malý domek na vesnici, kde si vypěstujete zeleninu a budete chovat králíky? Nebo po létech strávených budováním kariéry budete chtít poznat svět, přičemž plánujete létat v byznys třídě a spát v pětihvězdičkových hotelech?

Tím se dostáváme k druhému bodu finančního plánování: Kolik vás to bude stát?

Kolik vás to bude stát?

Po stanovení cílů souvisejících s vaším zvoleným životním stylem následuje již finanční část. U každého cíle je nezbytné určit, kolik peněz k jeho dosažení budete potřebovat. Nejprve stačí jejich určení v současné hodnotě, tedy bez vlivu inflace.

Stanovení ceny některých položek je poměrně jednoduché, u jiných je již potřeba trochu počítat. Chcete-li si v rámci finančního plánu pořídit rodinný dům, stačí se podívat, kolik obdobný rodinný dům stojí, a máte dobrý odhad, se kterým se dá pracovat. Stejně tak odhadnete cenu dovolené, automobilu a dalších obdobných cílů. Kolik peněz ale budete potřebovat třeba na penzi?

Při stanovení potřebných úspor na penzi opět vycházejte z životního stylu, který je pro vás ideálem strávené penze. Tento životní styl oceňte v penězích. Kolik měsíčně na jeho zaplacení byste museli vydat? A kolik let plánujete či očekáváte, že v penzi strávíte? Toho pak můžete spočítat, kolik peněz budete potřebovat do penze naspořit.

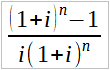

Zásobitel

i … úroková míra za zvolené období

n … počet období

Potřebnou měsíční částku na zajištění životního stylu v penzi vynásobte zásobitelem, získáte objem peněz, které potřebujete naspořit.

Pro výpočet potřebné částky se využívá vzorec „zásobitel“. Pokud očekáváte, že v penzi strávíte 25 let a nespotřebované peníze se budou zhodnocovat průměrnou úrokovou mírou 3 % ročně, dosaďte tyto údaje do vzorce:

Na každých 5 000 Kč měsíční renty vyplácené po dobu 25 při očekávaném zhodnocení zatím nevyužité části úspor o 3 % ročně potřebujete 1 054 382 Kč. Tedy přibližně 1 mil. Kč. Tento výpočet počítá s tím, že po 25 letech výplaty renty se spotřebují jak výnosy, tak uložený kapitál a nezbyde nic navíc. Pokud byste chtěli mít „nekonečnou rentu“, tak byste museli spotřebovávat pouze výnosy z kapitálu, což by vyžadovalo mnohem větší počáteční úspory, konkrétně při 3% zhodnocení byste potřebovali na každých 5 000 Kč měsíční renty naspořit 2 mil. Kč, tedy přibližně dvojnásobek.

Na každých 5 000 Kč měsíční renty vyplácené po dobu 25 při očekávaném zhodnocení zatím nevyužité části úspor o 3 % ročně potřebujete 1 054 382 Kč. Tedy přibližně 1 mil. Kč. Tento výpočet počítá s tím, že po 25 letech výplaty renty se spotřebují jak výnosy, tak uložený kapitál a nezbyde nic navíc. Pokud byste chtěli mít „nekonečnou rentu“, tak byste museli spotřebovávat pouze výnosy z kapitálu, což by vyžadovalo mnohem větší počáteční úspory, konkrétně při 3% zhodnocení byste potřebovali na každých 5 000 Kč měsíční renty naspořit 2 mil. Kč, tedy přibližně dvojnásobek.

Penze je zejména pro mladé lidi hodně vzádlená a obtížně představitelná. Věk odchodu do důchodu se navíc posouvá a oddaluje. Proto řada lidí chce být nezávislých na státním penzijním systému a chce odejít do „penze“ mnohem dříve, než kdy stanovuje zákon pro přiznání důchodu. Vžil se pro to pojem „finanční nezávislost“.

Finanční nezávislost znamená, že veškeré vaše výdaje uhradí výnosy či renta z vašeho kapitálu. Suma pro dosažení finanční nezávislosti, kterou je potřeba naspořit, se odvíjí opět od očekávaného životního stylu, tedy od očekávaných výdajů. Vypočítat ji lze pak stejně, jako částku potřebnou pro zajištění na penzi. Jen časové období setrvání ve finanční nezávislosti bude delší.

Jedním z cílů, se kterým by finanční plán měl počítat, jsou děti. Náklady na výchovu dětí se liší v prvé řadě podle příjmové situace rodičů. Čím vyšší příjem rodiče mají, tím více na výchovu dětí vynakládají. Součástí těchto výdajů mohou být i náklady na vzdělání, které jsou hodně variabilní a závisí na zvolených školách (soukromé, státní) i oboru.

V průměru náklady na výchovu dítěte v České republice dosahují řádově 2 až 2,5 mil. Kč do věku 18 let a další přibližně 1 mil. Kč v případě vysokoškolského vzdělání. Je to ale částečně statistický trik. Do nákladů se počítá i bydlení, přičemž pokud platíte nájem 15 tis. Kč měsíčně ve dvou lidech, na každého připadá 7 500 Kč. Jakmile se vám narodí potomek, jste v domácnosti tři, a tak na každého člena rodiny připadá nájemné ve výši 5 000 Kč. Celkové náklady na bydlení ale nevzrostly.

Druhé, třetí a další děti jsou přitom „levnější“ než první. Důvodem není jen ona statistika, ale i skutečnost, že zpravidla lze mezi dětmi sdílet celou řadu vybavení a oblečení.

{kind=link}