Banky a stavební spořitelny poskytly v červenci hypoteční úvěry v objemu 11,9 mld. Kč. Oproti červnu tak objem i počet poskytnutých hypoték poklesl více než o třetinu. Ačkoli červencová čísla bývají obvykle slabší, intenzita propadu v letošním roce je výrazná a v meziročním pohledu tak propad objemu poskytnutých hypoték zesílil, a to na 73 %.

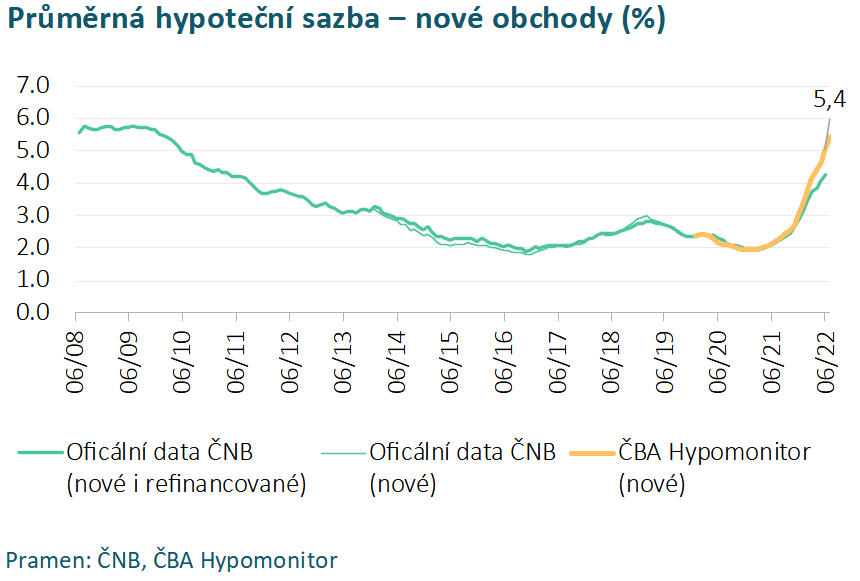

Ve srovnání s červencem předminulého roku je objem nižší o 55 %. Úroková sazba u skutečně nových hypoték bez refinancování v červenci vzrostla na 5,4 % po 5 % v červnu. Růst hypotečních sazeb tak se zpožděním reaguje na vývoj tržních úrokových sazeb, které až do poloviny roku postupně rostly. V posledních týdnech se však vývoj obrátil, což bude tlak na další růst hypotečních sazeb tlumit. Uvedené informace plynou z dat ČBA Hypomonitoru, který zachycuje data všech tuzemských bank a stavebních spořitelen poskytujících hypoteční úvěry.

Propad hypoteční aktivity v červenci zesílil

Propad v objemu poskytnutých hypoték v červenci citelně zesílil. Banky a stavební spořitelny dle červencového ČBA Hypomonitoru poskytly domácnostem hypotéky v celkovém objemu 11,9 mld. Kč, což je o 7,4 mld. Kč méně než v červnu. Meziměsíční pokles z pohledu celkového objemu poskytnutých hypoték byl tak více než třetinový, Ačkoli červencová čísla bývají ve srovnání s červnem obvykle slabší, letošní meziměsíční pokles je oproti běžnému vývoji nadstandardní a více než dvojnásobný. Hypoteční trh tak dále slábne, což je patrné i z meziroční dynamiky. Ta prohloubila svůj propad z 65 % v červnu na 73 %. Pokles objemu poskytnutých hypoték je citelný nejen vůči silnému roku 2021, ale i ve srovnání s rokem 2020 je červencový objem poskytnutých hypoték poloviční. Za celý letošní rok, tj. od ledna do července, propadla aktivita na hypotečním trhu více než o polovinu.

„Hypotéky jsou v současné době kvůli vysokým tržním úrokovým sazbám drahé. Podepisuje se to na poptávce po hypotečním úvěrování a objemu nově poskytnutých hypoték na celém trhu, který v poslední době zaznamenává v meziročním srovnání téměř dvoutřetinový propad. Můžeme čekat, že podobná situace přetrvá po celý zbytek letošního roku a hypoteční trh ožije v momentě, kdy se tržní úrokové sazby pohnou výrazněji směrem dolů,“ uvádí Petr Gapko, hlavní ekonom Moneta Money Bank.

Objem skutečně nově poskytnutých hypoték (bez refinancování) v červenci klesl o 5,9 mld. Kč, a to z červnových 15,7 mld. Kč na 9,8 mld. Kč. S přihlédnutím k delší časové řadě obdobné statistiky ČNB jde o nejslabší objem od začátku roku 2016. Objem refinancovaných úvěrů (interně či z jiné instituce) činil v červenci 2,05 mld. Kč. Počet nově poskytnutých hypoték se snížil o třetinu na 3266, přitom průměrný počet v první polovině letošního roku byl dvojnásobný, loni pak dosahoval 9,5 tisíce. Meziroční propad i v případě skutečně nových hypoték v červenci zesílil, a to na 69 % v případě objemu a 66 % v případě počtu hypoték. Za první polovinu letošního roku byl pak objem i počet poskytnutých hypoték meziročně nižší o 40 %.

„Objem i počet poskytnutých hypoték v červenci citelně meziměsíčně propadl a byl nejslabší v historii časové řady od ledna 2020. Využijeme-li pro delší srovnání v čase i oficiální statistiku ČNB, červencový objem poskytnutých hypoték je nejslabší od začátku roku 2016. To jen dokresluje, k jak citelnému ochlazení na hypotečním trhu letos dochází. Jde o důsledek kombinace vysokých hypotečních sazeb, přísnějších úvěrových pravidel ze strany ČNB, růstu obav z vývoje ekonomiky a obecně vysokých cen nemovitostí,“ říká Jakub Seidler, hlavní ekonom ČBA.

Tabulka č. 1: Shrnutí objemu poskytnutých hypoték a průměrných úrokových sazeb za červenec 2022

ČBA Hypomonitor červen 2022 | |||

Objem | Počet | Sazba | |

Celkem | 11,9 | 4183 | 5,41 |

Nové úvěry | 9,8 | 3266 | 5,42 |

z toho: | |||

na koupi | 6,9 | 2162 | 5,40 |

na výstavbu | 2,1 | 762 | 5,35 |

ostatní | 0,9 | 342 | 5,76 |

Refinancované z jiné instituce | 1,8 | 802 | 5,34 |

Refinancované interně | 0,3 | 115 | 5,29 |

Pramen: ČBA Hypomonitor | |||

Pozn.: Bližší dělení poskytnutých hypoték, a to zvlášť za banky a stavební spořitelny, je dostupné od ledna 2020 v excelu na webu ČBA.

Průměrná hypoteční sazba dále vzrostla na 5,4 %

Úroková sazba u skutečně nově poskytnutých hypotečních úvěrů v červenci vzrostla na 5,4 % z 5 %. Meziměsíční růst sazeb tak v červenci mírně zrychlil a byl druhý nejsilnější od začátku minulého roku, kdy začaly hypoteční sazby postupně růst. Průměrná hypoteční sazba se tak dostala na nejvyšší úroveň od začátku roku 2010. Nabídkové ceny hypoték se v současnosti pohybují nejčastěji v poměrně širokém rozmezí od 6 do 7 % v závislosti na konkrétních parametrech hypotéky. V posledním období však jejich dosavadní růst do velké míry ustal, což souvisí s vývojem tržních úrokových sazeb.

Hypoteční sazby reagují s mírným zpožděním především na vývoj tržních úrokových sazeb delších splatností. Promítá se do nich řada faktorů – nejen očekáváný vývoj základních sazeb ČNB, ale i výhled na inflaci, ekonomický vývoj či dynamika obdobných úrokových sazeb v zahraničí. Zmíněné tržní úrokové sazby delších splatností1 do poloviny června rostly, poté se však vývoj obrátil kvůli obavám ze zpomalení světové ekonomiky, které snížily i obdobné úrokové sazby v zahraničí. Tržní úrokové sazby tak od poloviny června postupně mírně klesají a v současnosti jsou na úrovni z dubna letošního roku. Do jejich klesajícího trendu se pak promítlo i poslední jednání ČNB, která naznačila, že s dalším růstem základních sazeb nepočítá, ačkoli jej zcela nemůže vyloučit. Současný tržní vývoj tak předznamenává, že nabídkové hypoteční sazby se v současnosti nachází poblíž svého vrcholu.

„Pokud nedojde k další eskalaci problémů s dodávkami plynu nebo potravinářských komodit, pak by inflace, úrokové sazby ČNB, a tedy i úrokové sazby z nových hypoték, měly být v tuto chvíli blízko svého vrcholu. V dalších měsících je u nabídkových hypotečních sazeb pravděpodobný spíše pokles, byť jen mírný,“ uvádí Michal Skořepa, analytik České spořitelny.

Průměrná splátka hypotéky se zvyšuje, ačkoli průměrná velikost hypotéky klesá

Průměrná splátka hypotéky se zvyšuje, ačkoli průměrná velikost hypotéky klesá

Průměrná výše hypotéky v posledních měsících mírně klesá a v červenci se pohybovala nepatrně nad úrovní 3 mil. Kč. S přísnějšími pravidly ze strany ČNB a vysokými úrokovými sazbami zvyšujícími měsíční splátky totiž musely některé domácnosti zamýšlenou výši hypotéky snížit. V listopadu minulého roku byla průměrná výše hypotéky nejvyšší a činila 3,46 mil. Kč.

Scénáře vývoje měsíční splátky pro různé délky splatnosti hypotéky udává tabulka č. 2. Z ní je patrné, že růst hypotečních sazeb o jeden procentní bod znamená pro průměrnou velikost hypotéky zvýšení měsíční splátky o 1,5 až 2 tisíce Kč. Ve srovnání s 2% úrokovou sazbou, která byla na trhu běžná v dřívějších letech, tak znamená 6% hypoteční sazba nárůst měsíční splátky u průměrné hypotéky o 6 až 7 tisíc Kč.2

Tabulka č. 2: Měsíční splátka průměrné hypotéky v závislosti na délce splatnosti a úrokové sazbě

Průměrná velikost nové hypotéky v Kč: | 3 005 549 | |||||

Průměrná úroková sazba v %: | 2,0 | 3,0 | 5,4 | 6,0 | 7,0 | |

Měsíční splátka: | ||||||

Splatnost hypotéky v letech: | 15 | 19 341 | 20 756 | 24 435 | 25 363 | 27 015 |

20 | 15 205 | 16 669 | 20 544 | 21 533 | 23 302 | |

25 | 12 739 | 14 253 | 18 318 | 19 365 | 21 243 | |

30 | 11 109 | 12 672 | 16 920 | 18 020 | 19 996 | |

Zdroj: ČBA | ||||||

Pozn.: barevný sloupec odpovídá úrokové sazbě posledního ČBA Hypomonitoru ostatní sazby jsou ilustrační | ||||||

Rok 2021 byl z pohledu poskytnutých hypoték zcela výjimečný

Za celý loňský rok bylo poskytnuto téměř 178 tisíc hypoték o polovinu více než v roce 2020. Celkový objem včetně refinancování dosáhl v roce 2021 rekordního objemu 541 mld. Kč v roce 2020 činil objem 312 mld. Kč. Obdobně silný meziroční růst byl pak patrný i v případě skutečně nově poskytnutých hypoték (bez refinancování a refixací) které banky poskytly v minulém roce rovněž v historicky rekordním objemu 379 mld. Kč. Oproti roku 2020 to představuje meziroční nárůst o 70 %. Pokud by se objem poskytnutých úvěrů v letošním roce navrátil k úrovni předminulého roku znamenalo by to meziroční propad o 40 %.

ČBA zveřejňuje nové souhrnné statistiky za celý bankovní trh

Česká bankovní asociace zveřejňuje ve spolupráci s členskými bankami nové souhrnné statistiky z trhu bydlení. Jde především o objemy a počty nově poskytnutých a refinancovaných hypoték a příslušnou úrokovou sazbu. Tyto statistiky publikuje ČBA v agregované podobě za celý bankovní sektor na pravidelné bázi vždy zhruba v polovině měsíce. Šetření se účastní všechny tuzemské banky a stavební spořitelny poskytující v ČR hypotéky. Data jsou dostupná od ledna roku 2020 v přiloženém souboru na stránkách www.cbaonline.cz, kde lze také příslušné statistiky najít zvlášť pro banky a stavební spořitelny. Výše uvedené hodnoty jsou pro sektor jako celek.

Tisková zpráva ČBA

1 Jedná se především o dlouholeté úrokové swapy (interest rate swap, IRS), které odráží cenu peněz v delších splatnostech, například 5 až 10 let.

2 Tabulka je k dispozici v souboru xls přiloženém na webových stránkách červencového ČBA Hypomonitoru