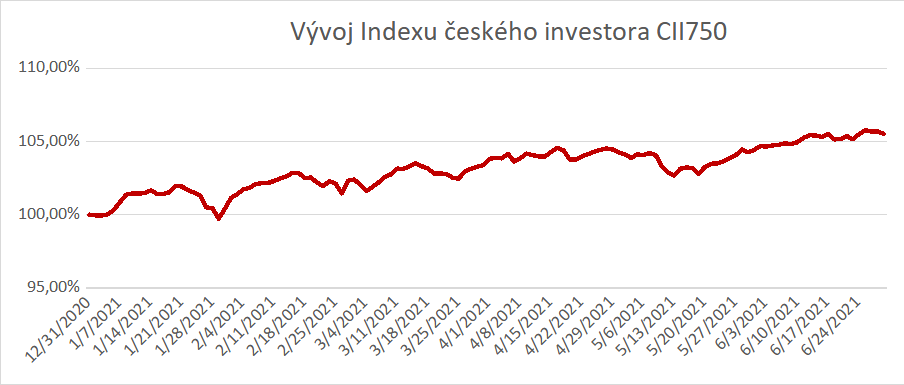

Podle Indexu českého investora CII750 fondy českému investorovi dodaly za půl roku velice slušný zisk 5,51 %. Výrazně se ale rozevřely nůžky mezi jednotlivými typy fondů, přičemž ty akciové se vezly na pozitivní vlně dosahování dalších nových rekordů na mnoha burzách. V porovnání s prvním pololetím předchozího roku se investice českých investorů letos vyvíjí stabilněji. Před rokem se podle Indexu českého investora CII750, který sestavuje Fincentrum & Swiss Life Select, navíc investor po šesti měsících stále nacházel ve ztrátě -3,3 %. „Vyššího zhodnocení dosahuje letos dynamický český investor držící v portfoliu akciové podílové fondy. Ty mu za uplynulé dva kvartály přinesly podle Indexu českého investora CII750 zisk v podobě 11,34 %. Naopak horší výkonnosti čelí konzervativní investor, když jsou dluhopisové fondy po půl roce de facto na stejné výchozí úrovni,“ komentuje vývoj Richard Bechník, hlavní analytik Fincentrum & Swiss Life Select.

Značný vliv na investice měl i vývoj měn. V kurzu k americkému dolaru se sice česká koruna v pololetí nacházela na úrovni z počátku roku, vůči euru ale znatelně posílila. U eurových investic tak vyšší tempo růstu vykázaly podílové fondy měnově zajištěné do české koruny. Zatímco první tři měsíce tohoto roku jasně dominovaly hodnotové akciové fondy, druhý kvartál svědčil spíše růstovým akciovým fondům.

Zdroj: Index českého investora CII750, Swiss Life Select a Thomson Reuters, vychází ze základu k 31. 12. 2020

Zdroj: Index českého investora CII750, Swiss Life Select a Thomson Reuters, vychází ze základu k 31. 12. 2020

Index českého investora CII750 sestavuje Fincentrum & Swiss Life Select na základě 750 fondů, které jsou pro českého investora běžně dostupné. Při jeho výpočtu sleduje nejen výnosnost fondů, ale i jejich váhy v celkovém investičním portfoliu v České republice.

„Ve druhém čtvrtletí jsme byli svědky zvyšující se důvěry spotřebitelů, kteří začali kompenzovat svou odloženou spotřebou. To také představuje jeden z hlavních stimulů pro rostoucí inflaci, která v USA v květnu dosáhla dokonce 5 %. Takovýto vývoj obecně snižuje výnosy růstových akcií a velké části dluhopisů. Trh však vysokou inflaci poslední měsíce hodnotí spíše jako krátkodobý efekt. Proto se naopak u obou zmíněných investičních tříd v tomto kvartále zlepšila výkonnost,“ komentuje vývoj Richard Bechník, hlavní analytik Fincentrum & Swiss Life Select.

Na předních místech se v Indexu českého investora CII750, který sestavuje Fincentrum & Swiss Life Select, za uplynulé pololetí umisťovaly fondy z oblasti hodnotových akcií, jako jsou finanční a energetické tituly (viz tabulka). Znatelný náskok si ale vybudovaly v prvním čtvrtletí, v druhém již povětšinou lehce zaostaly za fondy růstových akcií. Regionálně slušných výsledků dosahovaly cenné papíry především ze střední Evropy, které se podařilo zmírnit šíření nákazy koronaviru spolu se zrychlením tempa očkování. V rámci akciových trhů pak v dané oblasti dominují sektory hodnotových titulů. Zvlášť finanční sektor pak těžil z očekávaného rychlejšího zvedání úrokových sazeb než ve většině ostatních regionů.

„Celkově bylo první pololetí horší pro dluhopisové fondy. Dluhopisům se však lépe vedlo v posledních třech měsících prvního pololetí v porovnání s prvním kvartálem. Výkonnostní rozdíly mezi rizikovějšími a bezpečnými dluhopisy téměř zanikly, zatímco v prvním kvartále rizikovější vysoko úročené dluhopisy jasně dominovaly. Atraktivnější pak začaly být peněžní fondy zaměřené na repo operace v české koruně, které podpořilo zvednutí úrokových sazeb Českou národní bankou,“ uvádí Richard Bechník, hlavní analytik Fincentrum & Swiss Life Select.

V rámci zaměření na ostatní třídy aktiv slušně zhodnotily komoditní fondy. Zvláště se dařilo těm orientovaným na ropu či například měď. Naopak horší výkonností si prošly fondy, které svoji hodnotu odvíjí od ceny zlata.

„Pokud jde o pohled na další kvartál, bude rozhodující pro zhodnocování fondů – potažmo finančních trhů – co zazní od centrálních bank ohledně inflačního a ekonomického výhledu. Pokračování silného ekonomického růstu doprovázeného vysokou dynamikou růstu cenové hladiny by vrátilo zpět do sedla fondy hodnotových akcií. Na podzim ale můžeme čelit výzvám potenciálního rizika další vlny koronaviru. Pesimistický scénář by tak naopak podpořil například fondy technologií, defenzivních sektorů jako veřejných služeb, či bezpečných dluhopisů. Obecně lze pro další měsíce na akciových trzích očekávat pomalejší zhodnocování, stále ale výrazně převyšující inflaci. U konzervativních investic budou na atraktivitě získávat fondy peněžního trhu těžící z růstu úrokových sazeb,“ komentuje Richard Bechník, hlavní analytik Fincentrum & Swiss Life Select.

Tabulka: Pět nejvýnosnějších a pět nejméně výnosných fondů za pololetí a druhé čtvrtletí roku 2021

Výkonnost za Q2 2021 (v %) | Výkonnost za Q2 2021 (v %) | |||||

1 | Allianz Gl Artificial Intelligence AT (H2-CZK) | 13,02 | 1 | Schroder ISF European Alpha Abs Return A Acc | -6,40 | |

2 | Fidelity Funds – Latin America A-USD-DIS | 12,84 | 2 | Fidelity Funds – China Focus A-ACC-EUR | -5,51 | |

3 | Franklin US Opportunities A (acc) USD | 11,33 | 3 | Templeton Asian Growth A (acc) EUR | -4,74 | |

4 | BNPP US Growth Cap C H CZK | 11,05 | 4 | Schroder ISF Strategic Bond A Acc | -4,36 | |

5 | NN (L) European Real Estate X Cap CZK Hgdi | 11,01 | 5 | Templeton Global Bond A (acc) EUR | -3,37 | |

Výkonnost za 1H 2021 (v %) | Výkonnost za 1H 2021 (v %) | |||||

1 | Schroder ISF Global Energy A Acc | 39,25 | 1 | BGF World Gold A2 USD | -8,71 | |

2 | Templeton Asian Smaller Companies A (acc) USD | 26,68 | 2 | Templeton Global Bond N (acc) EUR-H1 | -6,15 | |

3 | NN (L) Energy X Cap CZK Hedi | 25,93 | 3 | Generali IS – Absolute Return Multi Strategies BX | -5,72 | |

4 | Conseq Invest Equity | 20,62 | 4 | BGF Euro Bond A2 EUR | -5,68 | |

5 | Schroder ISF Emerg Europe A Acc | 20,52 | 5 | Schroder ISF EURO Government Bond A Acc | -5,68 | |

Tabulka ukazuje na umístění fondů podle jejich čtvrtletní a pololetní výkonnosti přepočtené do české koruny.

Zdroj: Swiss Life Select a Thomson Reuters