Ceny zboží a služeb jsou v tržní ekonomice dány nabídkou a poptávkou. Je-li o nějaké zboží velký zájem, jeho producent nestíhá vyrábět a může si dovolit navýšit cenu. I tak se najde dostatek zákazníků, kteří si jeho zdražené zboží rádi koupí. Dodatečný zisk pak naláká další producenty, trh je zbožím nasycen a cena pomalu klesá. Proč tedy ceny převážně rostou?

Přestože růst ceny při nedostatku zboží či služeb přispívá k inflaci, následné zvýšení nabídky by mělo ceny a následnou inflaci tlačit opět dolů. Proč tedy ceny (převážně) jen rostou a období deflace, jejich snižování, jsou vzácná? Důvod leží v nabídce peněz řízené centrálními bankami. A v ekonomické teorii, v níž převládá názor, že deflace, byť mírná, je horší než mírná inflace.

Centrální banky vydávají peníze do oběhu. Tyto peníze pak slouží k placení. Z této skutečnosti vychází i monetaristická rovnice:

M * V = P * Q

M … množství peněz v oběhu (nabídka peněz)

V … rychlost obrátky peněz

P … cenová hladina

Q … objem produkce (hrubý domácí produkt)

Tato rovnice má celou řadu obměn, kdy se např. místo objemu produkce použije počet všech transakcí v ekonomice, to ale nemění nic na základních vlastnostech z ní plynoucích. A tím základem je, že když se zvýší množství peněz v ekonomice (např. při měnových operacích centrální banky s cílem oslabení měnového kruzu na podporu vývozu), za jinak stejných podmínek dojde pouze ke zvýšení cenové hladiny.

Proč tedy centrální banky zvyšují nabídku peněz? Podmínky nejsou neměnné. Ekonomika dlouhodobě roste. Pokud by centrální banky nezvýšily nabídku peněz, při růstu hrubého domácího produktu by došlo (opět za jinak stejných podmínek, což je jakási ekonomická mantra) k poklesu cenové hladiny – k deflaci. A protože pro ekonomiku je přinejmenším z krátkodobého pohledu deflace nezdravá a výše ekonomického růstu nejistá, centrální banky raději vydávají více peněz, než kolik by stačilo k udržení cenové hladiny.

Inflace může být způsobena i dalšími vlivy. Ty sice budou v delším horizontu „převálcovány“ peněžní nabídkou, ale krátkodobě cenovou hladinou mohou zamávat poměrně hodně. Kupříkladu zdražení surovin na mezinárodním trhu či obecně zvýšením cen dováženého zboží. K růstu cen přispívá též oslabení domácí měny, které dovozy také prodražuje. Nebo „nadměrné“ zvýšení mezd, které tlačí náklady firem vzhůry, a ty pak vyšší náklady promítají do cen. Nebo vysoké deficity veřejných financí, které pomáhají vrhat do ekonomiky další peníze vytvořené dluhem. Nebo rozkvět monompolních či olygopolních struktur, které omezují konkurenci vytvářející tlak na pokles cen. A jistě by se našla celá řada dalších příkladů.

Pro rodinné finance z toho plyne jednoduché poučení: Připravte se na inflaci. Peníze budou dlouhodobě ztrácet svou hodnotu, jejich kupní síla bude klesat. Nechávat tak úspory „pod polštářem“ nebo na běžné či spořicím účtu znamená přicházet o jejich hodnotu. Abyste inflaci zabránili ohlodávat vaše úspory, musíte je uložit (investovat) s výnosem dlouhodobě přesahujícím inflační znehodnocení.

S částí ztrát se ale tak jako tak budete muset smířit. Pro bezpečné řízení vašich rodinných financí potřebujete mít vytvořené rychle dostupné (likvnidní) finanční rezervy. Ty slouží k pokrytí neočekávaných a nenadálých výpadků příjmů či mimořádných výdajích a měly by dosahovat řádově troj až šestinásobku měsíčních příjmů či výdajů domácnosti. A finanční rezerva musí být dostupná rychle. Ideálně by tak měla ležet převážně na spořicím účtu…

Stejně tak by na krátkodobých a inflací ohrožených nástrojích měly být uloženy prostředky, které budete chtít využít v následujícím roce či dvou, tak aby to odpovídalo krátkému investičnímu horizontu.

V obou případech si inflace z vašich úspor něco ukousne. Snížení kupní síly v takovém případě ale můžete vnímat jako cenu za jistotu, jakési pojištění proti tržním výkyvům či pojistné pro samopojištění menších škod.

Dlouhodobé spoření v konzervativních nástrojích, jejichž výnosy nedokáží ani pokrýt inflaci, má mnohem horší dopad na rodinné bohatství. Pokud si odložíte 1 mil. Kč na penzi pod polštář, za 40 let, pokud vaše bankovky budou ještě platné, si při 3% průměrné inflaci koupíte necelou třetinu zboží a služeb oproti dnešku.

Tabulka: Současná hodnota 1 mil. Kč při stanovené roční inflaci za určený počet let

Inflace | Počet let | |||

10 | 20 | 30 | 40 | |

5 % | 613 913 Kč | 376 889 Kč | 231 377 Kč | 142 046 Kč |

4 % | 675 564 Kč | 456 387 Kč | 308 319 Kč | 208 289 Kč |

3 % | 744 094 Kč | 553 676 Kč | 411 987 Kč | 306 557 Kč |

2 % | 820 348 Kč | 672 971 Kč | 552 071 Kč | 452 890 Kč |

1 % | 905 287 Kč | 819 544 Kč | 741 923 Kč | 671 653 Kč |

Zdroj: Vlastní výpočty

Inflace zvyšuje daňovou zátěž

Inflace neohlodá pouze vaše úspory, ale s chutí se vrhne i na vaše příjmy. A to i v případě, že vám zaměstnavatel přidá tolik, o kolik vzrostla cenová hladina. Důvodem jsou daně.

Daňový systém je nastaven tak, že se při růstu cenové hladiny zvyšuje efektivní daňová sazba – tedy to, co stát vybere k poměru k vašim příjmům. Stojí za tím celá řada fixních položek, které daně snižují a které se s inflací (automaticky) nezvyšují, jako je základní sleva na poplatníka, daňové zvýhodění na děti či jakékoliv odčitatelné položky od základu daně z příjmů.

Při vyšší inflaci spojené s růstem příjmů navíc více lidí spadne do vyššího daňového pásma, kde jim vzroste i samotná daňová sazba.

Přivrácená strana inflace

Inflace nemusí rodinnému rozpočtu jen škodit. Může být i přínosná. K tomu stačí splácet hypotéku či jiné úvěry… tedy, především hypotéku a jiné úvěry na bydlení, ostatní jsou zpravidla natolik drahé, že se inflace postará jen o drobný kosmetický make-up.

Stejným způsobem, jakým inflace ohlodává vaše úspory, si pochutnává i na vašich dluzích. Pomáhá vám tak úvěry splácet.

Inflace je nižší, ne vyšší… ale dopadá na každého jinak

Index spotřebitelských cen, což je nejvýznamnější, byť zdaleka ne jediný, ukazatel míry inflace, vychází ze spotřebního koše. A spotřební koš ukazuje průměrnou spotřebu zboží a služeb domácnostmi v dané ekonomice. Jak se vyvíjí struktura spotřeby, mění si i složení spotřebního koše. K tomu ale dochází vždy až zpětně.

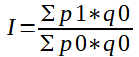

Výpočet indexu spotřebitelských cen probíhá podle vzorce:

I … hodnota indexu spotřebitelských cen

I … hodnota indexu spotřebitelských cen

p1 … cena zboží a služeb ve sledovaném období

P0 … cena zboží a služeb v minulém období

q0 … váha zboží a služeb ve spotřebním koši v minulém období

Proč je inflace nižší a ne vyšší, než jakou ji udává index spotřebitelských cen? Důvodem je vážení podle minulého spotřebního koše – tedy zjednodušeně podle spotřeby v minulém období. Spotřebitelé ale nejsou hloupí. Ceny nerostou stejně rychle u všech položek spotřebního koše, a když některé zboží či služba zdraží více než jiné, které ho může nahradit, spotřebitelé omezí spotřebu relativně více zdraženého zboží a přesunou ji k relativně méně zdraženému. Průměrný dopad inflace na průměrného spotřebitele tak bude nižší než ukazuje index spotřebitelských cen.

Má to ale háček. Žádný spotřebitel nekupuje zboží a služby podle průměrného spotřebního koše. To ani není možné. Nelze si pořídit ročně 0,001372968 kusu nové Škody Octavie Combi 2,0 TDI (85 kW) a naprostá většina lidí si nový automobil nekupuje každý rok. Velká část položek spotřebního koše se tak nedotýká velké části spotřebitelů. Je to statistický průměr. I inflaci pro vegetariána či vegana tak ovlivňuje i růst ceny hovězích steaků.

V průměru je tedy dopad inflace na spotřebitele nižší než udává index spotřebitelských cen, ale na každého dopadá inflace jinak – podle toho, jaké má spotřební návyky a jaké zboží a služby konzumuje. I proto Český statistický úřad (ČSÚ) a jeho obdoby všude ve světě počítají i index spotřebitelských cen pro vybrané skupiny obyvatel, jako jsou penzisté či lidé s nejnižšími příjmy.

Chcete-li si zjistit vlastní míru inflace, stačí si sepsat, jaké položky kupujete a v jakém poměru, a sledovat u nich vývoj cen. Tím získáte nejpřesnější možný odhad dopadu inflace na váš rodinný rozpočet.

{kind=link}