Ruku na srdce, kdo z vás ještě nepoužil při rozhovoru s klienty, známými nebo kolegy slovo diverzifikace? Asi nás moc nebude. Všem určitě správně vykládáme, že diverzifikace portfolia je nutnou věcí. Sázet na jediného, byť jakkoli rychlého koně, se dlouhodobě nevyplácí. I koně bohužel stárnou a léta jejich hvězdné výkonnosti začne pozvolna omezovat stáří. Při dlouhodobějším horizontu je rozložení (diverzifikace) rizika mezi různé koně (akcie, dluhopisy a komodity) nutností.

Vyšší diverzifikace, nižší kolísavost, vyšší výkonnost. Tolik známé pravdy a poučky. Cílem článku je ukázat, že ne každá diverzifikace má dnes smysl a i zde je potřeba postupovat zodpovědně.

Diverzifikace musí dávat smysl

Předně, zcela jistě bude špatná následná „diverzifikace“. Klient je „zamilován“ do příběhu japonských akcií a rozhodne se rozdělit riziko do šesti akciových fondů různých společností, které právě tato aktiva nakupují. Ať je zde budoucnost jakákoli, všechny fondy budou mít zhruba stejnou výkonnost. Riziko nijak rozloženo nebylo. Je prakticky stále stejné.

Regionální diverzifikace příliš nepomáhá

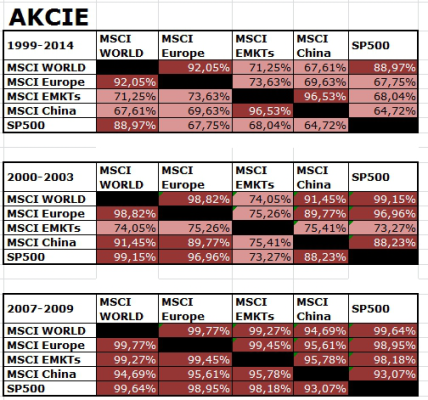

Jak by to vypadalo, kdyby se potenciální klient zhlédl v akciích a chtěl diverzifikovat pouze mezi jednotlivými regiony? To ukazuje následující tabulka. Ta obsahuje korelační koeficienty hlavních akciových trhů.

Obr. 1: Korelační koeficienty akciových trhů (zdroj Morningstar)

Horní tabulka ukazuje, jak se vývoj akcií ve vybraných regionech podobal vývoji těch ostatních v posledních patnácti letech. Další dvě tabulky pak vydávají svědectví o tom, jak se chovaly akciové indexy v dobách propadů. To je pro nás zvlášť důležité. Diverzifikujeme, tedy rozkládáme riziko právě pro tyto případy.

Je zřejmé, že pro stoprocentně akciové portfolio regionální diverzifikace příliš nepomáhá. Akciové trhy jsou silně propojené. Zejména poslední burzovní propad z let 2007-2009 ukazuje, že dolů sletělo prakticky všechno a akciové trhy spolu byly mimořádně provázané.

Bez dluhopisů to nepůjde

Chceme-li tedy rozkládat riziko, budeme se muset podívat na to, zda nalezneme vhodné kandidáty v kombinacích mezi akciemi a dluhopisy. Malá odbočka. Korelační koeficient 100 znamená plnou závislost a říká, že když klesaly americké akcie, klesaly také vždy akcie čínské. Nehovoří o tom, jak moc klesaly. Je tedy možné, že zatímco americké akcie ve sledovaném období poklesly o 50 procent, pak ty čínské (i při korelačním koeficientu 100 %) poklesly jen o dvacet procent.

Zpět k diverzifikaci a zkoumání korelací různých druhů aktiv. Jak ukazuje následující tabulka, v dobách propadů hodnotu portfolia zcela nezachrání ani kombinace akcií s rizikově orientovanými dluhopisy.

Obr. 2: Korelační koeficienty mezi akciovými indexy a rizikovějšími typy dluhopisů (zdroj: Morningstar)

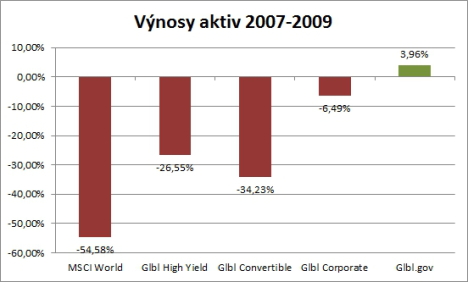

Vzájemné propojení akcií, konvertibilních, korporátních, high yield dluhopisů a dluhopisů rozvíjejících se trhů je opět patrné. V mnoha případech je vývoj hodnot dluhopisů těchto kategorií shodný s vývojem akciových trhů. Pokud klesají akcie, pak klesají s velkou pravděpodobností také tyto dluhopisy. Jediným rozdílem je hloubka jejich poklesu. Tu ukazuje pro období let 2007-2009 další obrázek.

Obr. 3: Vývoj hodnoty globálního akciového indexu a různých typů dluhopisů (zdroj: Morningstar)

Správný recept: akcie, státní dluhopisy a komodity

Rizikovější dluhopisy tedy mohou zmírnit celkovou hodnotu převážně akciového portfolia, nemají však sílu jej ovlivnit výrazně. Při pohledu na třetí obrázek, je pochopitelné, že portfolio složené z akcií, konvertibilních a high yield dluhopisů je vhodné skutečně jen pro agresivní investory.

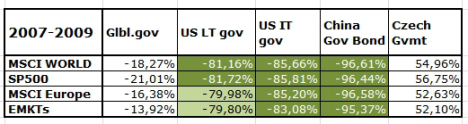

Obr. 4: Korelační koeficienty mezi akciovými indexy a bezpečnějšími typy dluhopisů (zdroj: Morningstar)

Výrazně může akciovému portfoliu pomoci rozložení rizika (diverzifikace) mezi akcie a bezpečnější typy dluhopisů. Toho dokládá další obrázek mapující vzájemnou provázanost vývoje těchto aktiv. Vesměs si všechna tato aktiva šla v průběhu propadu svoji vlastní cestou a u mnohých lze říct, že byl jejich vývoj propadem akcií zcela nepoznamenán. Z tohoto pohledu tedy dává smysl diverzifikovat akciová portfolia právě s těmito dluhopisovými třídami.

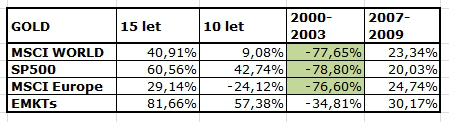

Určitou ochranu proti propadu akciových trhů může přinést také diverzifikace do komoditního světa. Jako příklad jsem vybral oblíbené zlato. Jeho vývoj je vůči akciovému trhu také vesměs nezávislý.

Obr. 5: Korelační koeficienty mezi akciovými indexy a zlatem (zdroj: Morningstar)

Ing. Václav Pech, Ph.D.investiční analytik společnosti Broker Trust. Pravidelné komentáře autora najdete na http://blog.brokertrust.cz/ |

Ano, slyším otázku: „Ale výnosy takových dluhopisů jsou už dnes skoro rekordně nízké a tím pádem jejich ceny vysoké. Kde vezmu záruku, že už tak mnohdy rekordně drahé bezpečné dluhopisy zajistí portfolio i při dalším propadu?“ To je zcela regulérní a správná otázka. A záruka? Ta neexistuje. Ve světě investic se záruky zásadně neposkytují! Na druhé straně, ještě není všem dnům konec. Propad akciového trhu podobný tomu z let 2007-2009 pravděpodobně nepřijde zítra. Nejsou pro to dostatečné důvody. A kdo ví, jaké budou, až (pokud) k němu dojde, výnosy bezpečných dluhopisů… A pak je tu ta Čína a její dluhopisy. S těmi to není zase až tak tragické, jako vidíme u německých bondů a US dluhopisů. A již podruhé ruku na srdce: Kdo z vás má v portfoliích čínské dluhopisy?

I k těm se již v českém fondovém byznysu dá alespoň částečně dopracovat. V nabídce Consequ jsou tři fondy společnosti Fidelity Funds zaměřené na dluhopisy denominované v čínské měně. Jedná se vlastně o stejný fond, jen v různých měnových třídách.

Fidelity Funds – China RMB Bond Fund EUR (ISIN: LU0740036131) investuje do dluhu, cenných papírů peněžního trhu, hotovosti, nebo peněžních ekvivalentů denominovaných v čínských renmimbi. Sedmdesát procent je investováno do dluhopisů s investičním ratingem. Obsahem fondu jsou jak vládní, tak také korporátní dluhopisy, jejichž emitenti provozují hlavní činnost v Asii a Tichomoří. Aktiva fondu mají převážně kratší dobou splatnosti, což naznačuje poměrně poklidný vývoj fondu. Nevýhodou fondu je jeho jen dvouletá historie, z níž je složité na cokoli usuzovat.

Je tedy dobré si uvědomit, proč vlastně diverzifikujeme. Důvodem jsou právě dlouhodobější období tržních poklesů, které po letech hojnosti neodvratně přicházejí. Zatímco v těch veselejších časech, které právě prožíváme, může být diverzifikace spíše přítěží (nejlépe by se dařilo stoprocentní akciové alokaci na americkém trhu), léta hubená by takovou alokaci prostředků nepochybně tvrdě potrestala.

{kind=link}