Chcete dnes bezpečně investovat a očekáváte kladný úrok? Omyl. Za bezpečné uložení kapitálu se dnes musí naopak dlužníkům platit. Proč? A jak se mají v této tržní situaci klienti a poradci chovat? Kterým trhům říkám ne a kterým naopak ano? Přečtěte si můj názor a zapojte se do diskuse!

Ing. Petr Sladjednatel OCCAM CONSULT s.r.o. a partner Bonnet.cz

|

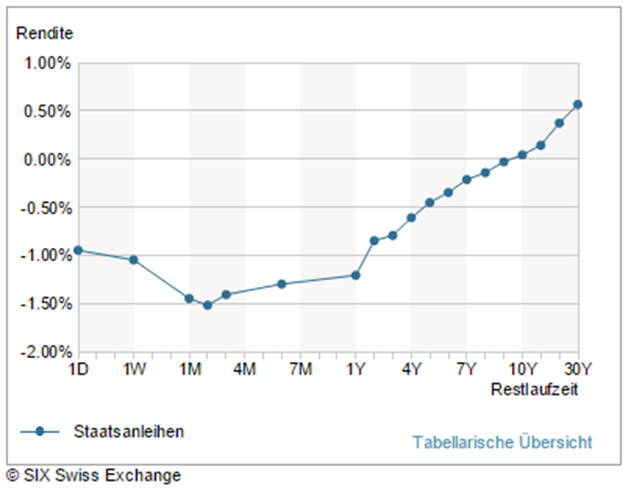

Švýcarské státní dluhopisy? Kladné výnosy až od deseti let výše!

Počátkem roku 2015 snížila švýcarská centrální banka úrokové sazby na záporné hodnoty a uvolnila měnový kurz k EURU. Zavedla tak nový standard. Investor, který chce kupovat švýcarské státní dluhopisy nebo pokladniční poukázky za to musí zaplatit. U přiloženého grafu vidíte znázorněn aktuální výnos švýcarských státních dluhopisů podle různých splatností (od jednoho dne až po 30 let). Teprve u desetiletých a delších dluhopisů dostane investor za své peníze výnos vyšší než 0 %!

Švýcarskou národní banku následovala švédská a dánská centrální banka, které se také brání přílivu kapitálu, hledající bezpečná aktiva. Nyní se objevily první firemní dluhopisy se záporným výnosem. Emitovala je firma Nestlé ze Švýcarska.

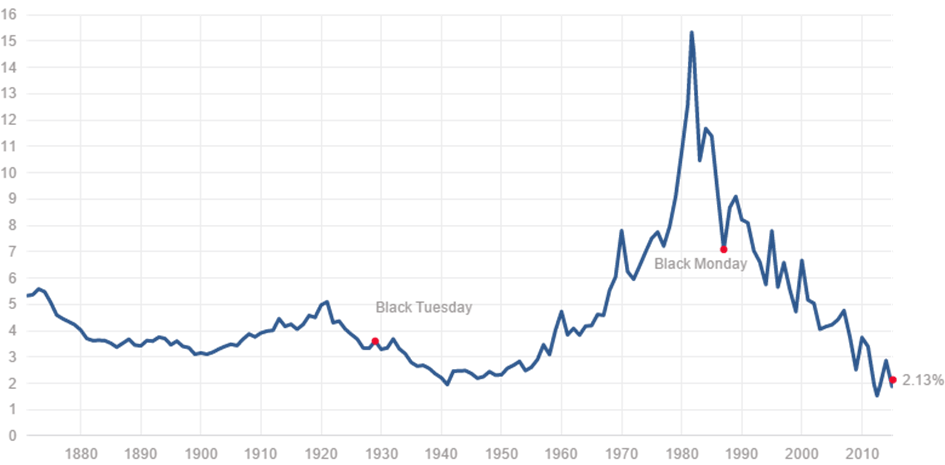

Dluhopisová party končí… Kdy praskne bublina?

Jak je vidět z následujícího grafu výnosu desetiletých státních dluhopisů, třicetiletá dluhopisová párty na vyspělých trzích pomalu končí. Výnosy dluhopisů jsou na historických minimech a naopak ceny dluhopisů na trhu jsou na maximech. Je zde aktuálně velká investiční bublina, která bude s prvním zvýšením úrokových sazeb praskat. Jak budou vypadat výnosy dluhopisů v následujících letech, zanalyzujeme v jednom z dalších příspěvků.

Kam aktuálně investovat a co poradit klientům?

Na finančních trzích říkám „ne“ dluhopisům a rezervované „ano“ akciím. Akciové trhy se vyvíjí velmi zajímavě. Za posledních 10 let nepamatuji, že by panovaly takové rozdíly mezi regiony, odvětvími a jednotlivými firmami ve fundamentálním ocenění a hlavně v potencionálu růstu. Za vše mohou měnové, komoditní války a změna Číny z velkého exportéra na konzumenta spotřebního zboží z vyspělých ekonomik.

Dluhopisy ne, akcie rezervovaně ano, hotovost částečně ano.

Vzhledem k politickým rizikům není špatnou volbou držet částečně hotovost. Zvýšenou volatilitu akciových trhů je možné využít a čekat na nákupy v korekcích, které letos přijdou, stejně jako tomu bylo ve druhé polovině loňského roku. Určitě se vyplatí omezit širokou diverzifikaci a portfolia koncentrovat na zajímavé akcie nebo baskety akcií. Dobré je i částečné zajištění hodnoty portfolií, využití aktivně řízených podílových fondů nebo investičních certifikátů.

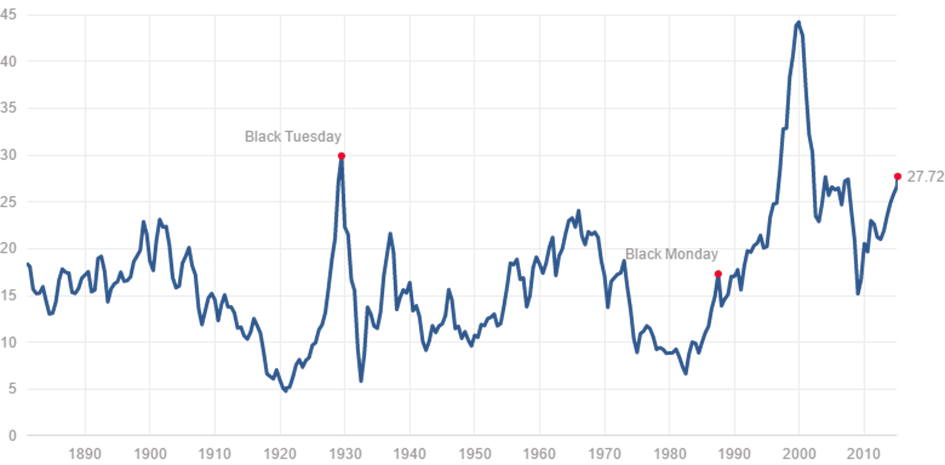

Velké americké společnosti: trhy začínají být „překoupené“

Na následujícím grafu je vidět vývoj fundamentálního ocenění indexu S&P 500 dle ukazatele Schiller P/E 10 od roku 1880. Tento indikátor je sestaven z podílu aktuální hodnoty indexu a desetiletého klouzavého průměru zisků na akciích (EPS) v indexu, upravených o inflaci (CPI). Indikátor poskytuje stabilnější data než klasický ukazatel P/E, který počítá zisky pouze v posledním roce. Aktuální hodnota je třetí nejvyšší v historii a to značí jediné, valuace velkých amerických firem je vysoká a trhy začínají být překoupené.

Evropa je zajímavější

Relativně drahé akcie v USA v kombinaci se silným dolarem a velmi nízkými odhady růstu zisků v dalších měsících povede velmi pravděpodobně k omezenému růstu akcií ve srovnání s předchozími roky. To podpoří i konec kvantitativního uvolňování, kdy se z trhu „vytratilo“ 80 miliard USD, které převážně končilo v nákupech akcií amerických firem.

Evropské firmy mají oproti stavu před šesti měsíci následující výhody: levné EURO, levné suroviny a tisk peněz ze strany ECB. To by mělo přinést větší růst ceny akcií než v USA. Rizikem samozřejmě stále zůstává situace na Ukrajině.

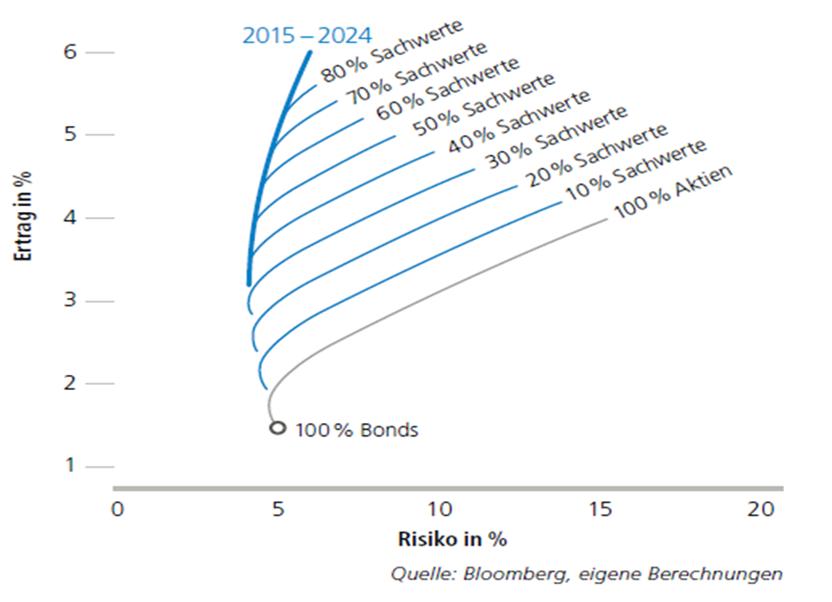

Důraz na alternativní investice

Pevnou součástí portfolií by měly být investice mimo finanční trhy a to nejen v České republice. Mohou to být nemovitosti, rozvojový kapitál do rostoucích firem nebo alternativní investice. Na posledním grafu je vidět, jak v následujícím desetiletí ovlivní zařazení alternativních investic (Sachwerte) portfolio. Zvýší se výnos a sníží volatilita oproti portfoliím, postavených pouze na dluhopisech a akciích.

Podrobnější informace o jednotlivých aktivech přinesu v dalších příspěvcích.

Co si o mém názoru myslíte? Kde vidíte příležitosti pro zhodnocení kapitálu vy?

{kind=link}