Zvyšování odchodového věku do důchodu, zpomalení růstu penzí a další nepopulární kroky státu jasně signalizují, jakým směrem se pro zajištění důstojného stáří vydat. Strom života ukazuje, že nastupující generace dvacátníků se snižuje a proto početně na udržení financování systému nestačí. Paleta řešení pro finanční zajištění na důchod je pestrá, ale vše popořadě.

Jakou částku bychom měli pro důstojný život v penzi pravidelně odkládat?

„Ideální je spořit měsíčně alespoň 10 % z čistého příjmu. Pokud to není možné, začněte s menší částkou a postupně ji navyšujte. Důležité je, abyste si spoření zautomatizovali, například pomoci trvalého příkazu a nechali ho běžet na pozadí,“ uvádí hlavní analytik společnosti Broker Consulting Martin Novák. „Výše finančních prostředků, které zajistí spokojené stáří, je velmi individuální. Závisí na tom, na jaký životní standard jsme byli v produktivním věku zvyklí a zda ho chceme udržet, jak chceme důchodový věk prožít a v jaké kondici je naše zdraví. Vstupuje zde i faktor bydlení, součet majetku a jiné,“ dodává Martin Novák.

Penze 30 tisíc korun

Jako příklad lze uvést penzistu, který by si jako důstojnou penzi představoval částku 30 tisíc korun. Pro dorovnání životní úrovně je tedy ke státnímu důchodu nutné přičíst rentu ve výši 10 tisíc korun. Začneme-li pravidelně spořit ve třiceti, pak bychom měli měsíčně odkládat 3 300 korun a to při úročení pěti procenty ročně, ve čtyřiceti už 4 500 korun. Jestliže spoření odložíme na padesát, pak musíme měsíčně odložit již 9 500 korun.

Jaké produkty lze pro spoření na penzi využít?

V současné době lze, mimo nejrůznější formy investování a spoření, využít již zažité státem podporované produkty. Těmi jsou doplňkové penzijní spoření, penzijní připojištění či životní/kapitálové pojištění. Začátkem roku však tyto možnosti rozšířil zcela unikátní produkt, tzv. Dlouhodobý investiční produkt, známý jako DIP.

DIP již ukazuje svůj potenciál

Horká novinka v podobě Dlouhodobého investičního produktu upoutala v posledních měsících pozornost řady lidí a není se čemu divit. Rozvazuje totiž ruce těm, kteří si chtějí finanční prostředky na stáří obstarat jinou, investiční cestou a naspořit si daleko více než s běžnými regulovanými produkty.

„Volba investičních produktů je v tomto případě velmi svobodná a klienti tak mohou vybírat z mnoha skvělých produktů. Investovat mohou například do akcií, dluhopisů a investičních fondů. Nově je navíc možné si od základu daně odečíst vklady až do limitu 48.000 Kč,“ vysvětluje přínosy Dlouhodobého investičního produktu Martin Novák.

„Základní předpokladem úspěchu DIP však zůstává informování veřejnosti o jeho výhodách. V momentě, kdy tento produkt klientům představíme, vidíme opravdu živý zájem o jeho sjednání,“ doplňuje zájem o DIP Jan Lener, ředitel odboru marketingu a komunikace společnosti Broker Consulting.

Velkým lákadlem může být také daňové zvýhodnění a příspěvky od zaměstnavatele, který může přispívat za velmi výhodných podmínek.

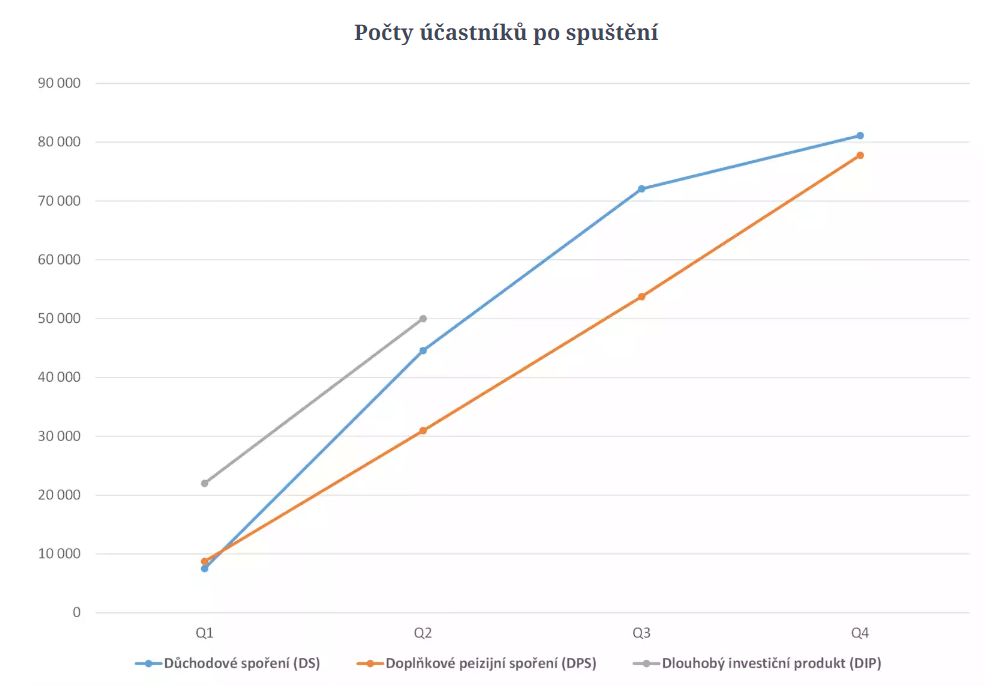

DIP v datech

V těchto týdnech máme k dispozici první data o sjednání DIP v prvním pololetí, a to od Asociace pro kapitálový trh. S čím ale, po půl roce fungování, DIP srovnat? Jako nejlepší řešení se nabízí srovnání takzvaných „náběhových fází“ zažitých penzijních systémů.

„Jak ukazují jednotlivé křivky, nový DIP je po prvních dvou kvartálech jasně v čele pomyslného pelotonu. Ba atakuje celkový součet produkce DPS a DS,“ komentuje zájem o DIP Jiří Šindelář, generální ředitel investiční společnosti MONECO.

Je nutno také dodat, že některé velké finanční či bankovní skupiny začaly DIP sjednávat až v dubnu či květnu a jejich obchodní aktivita bude mít postupné zrychlení. „A právě z těchto důvodů jsem si jist, že aktuální novinka bude zažívat (velmi) silné druhé pololetí,“ uzavírá Jiří Šindelář.

A co říci závěrem? Finanční příprava na stáří je důležitým krokem, čím dříve začneme spořit, tím lépe. Pakliže využijeme daňové výhody, rozložíme prostředky do různých typů aktiv, budeme plánovat naše výdaje a sledovat vývoj spoření, můžeme se těšit na stáří plné radosti a spokojenosti.

Zdroj: Broker Consulting

{kind=link}