Při sjednání životního pojištění považují Češi za nejdůležitější to, jaká rizika kryje. Cena pojištění je až na druhém místě. Významná je pro ně i možnost smlouvu v průběhu trvání upravovat. To ovšem nedělají, a proto až 58 % smluv nemusí poskytovat dostatečné pojistné krytí.

Podle aktuálního průzkumu České asociace pojišťoven má životní pojištění sjednáno 47 % Čechů, dalších 15 % ho sjednat plánuje. „Propojištěnost v oblasti životního pojištění se dlouhodobě pohybuje okolo 50 %. Nejde ale jen o to být pojištěný, ale být pojištěný kvalitně,“ upozorňuje výkonný ředitel České asociace pojišťoven Jan Matoušek.

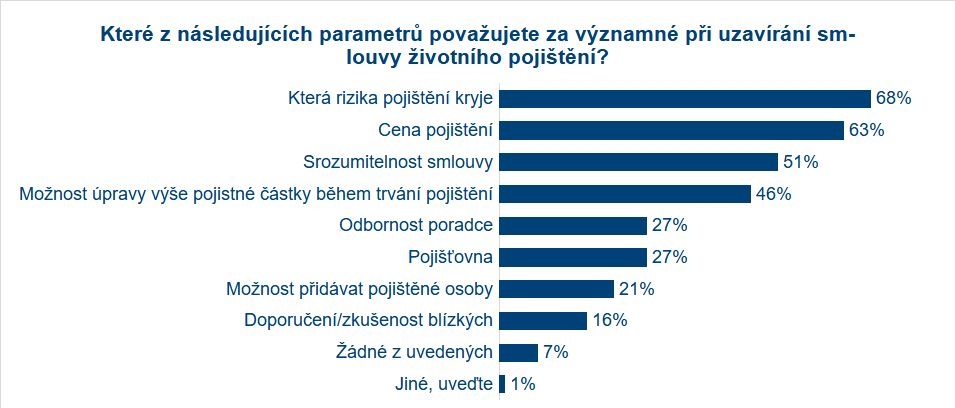

Klíčová jsou rizika, jde ale i o cenu

To, na jaká rizika se pojišťují, je nejdůležitějším parametrem při podpisu smlouvy pro 68 % Čechů. U klientů s vysokoškolským vzděláním je to dokonce 81 %. „Vzdělanější populace se obecně lépe orientuje ve financích, a tedy i pojistných produktech, zná detailněji principy, na kterých fungují. Není tedy překvapením, že více pozornosti věnují rozsahu krytí než jiným parametrům,“ upřesňuje Jan Matoušek. Naráží tím na druhý nejdůležitější parametr, kterým je podle aktuálního průzkumu České asociace pojišťoven cena pojištění. Na tu hledí 63 % respondentů.

Na třetím místě je pro klienty důležitá srozumitelnost smlouvy. „Životní pojištění pokrývá mnohá rizika, která klienta ohrožující jeho život zdraví. Proto musíme velkou pozornost věnovat jeho individuálnímu nastavení tak, aby pokrýval skutečné potřeby klienta, a zároveň odrážel jeho možnosti. Klient očekává od svého pojištění transparentnost a srozumitelnost. To znamená, že by při uzavírání pojištění měl sledovat, jaká rizika smlouva kryje a za jakých podmínek,“ vysvětluje Petr Koblížek, odborník na životní pojištění z České asociace pojišťoven.

Češi chtějí mít možnost smlouvy upravovat, ale nedělají to

Za důležitý faktor lidé považují také možnost úprav smlouvy, a to především pojistné částky během trvání pojištění (je důležité pro 46 % respondentů) a přidání dalších pojištěných osob (21 %). Aktualizaci ale při změně životní situace udělalo jen 55 % klientů. „Pokud již klient smlouvu aktualizoval, je dobré zjištění, že to udělal správně. To znamená rozšířil rozsah krytých rizik, správně navýšil pojistné částky, případně připojistil další osoby,“ doplňuje Petr Koblížek.

| Co jste na smlouvě životního pojištění aktualizovali? | |

| Rozšířili jsme krytá rizika | 48 % |

| Navýšili jsme pojistnou částku | 46 % |

| Připojišťovali jsme další osoby | 38 % |

| Aktualizovali jsme osobní údaje | 31 % |

| Měnili jsme obmyšlené osoby | 25 % |

| Zúžili jsme počet krytých rizik | 7 % |

| Měnili jsme příspěvek zaměstnavatele (přidávali, ubírali, měnili výši) | 7 % |

| Snížili jsme pojistnou částku | 6 % |

| Žádné z uvedených | 3 % |

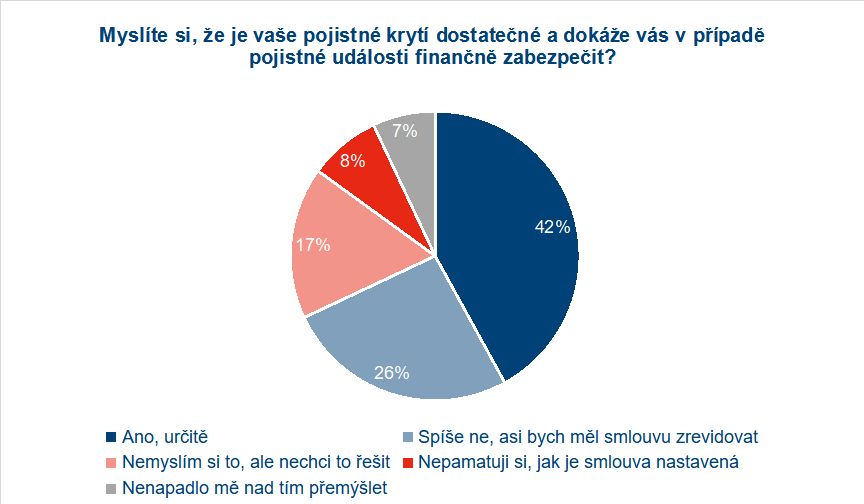

Neaktuální smlouvy neposkytují dostatečné pojistné krytí

Pokud nejsou smlouvy aktuální, mohou svým majitelům dělat medvědí službu. To, že pojistné krytí na smlouvě není dostatečné, přitom tuší 58 % klientů. Jsou mezi nimi tací, kteří situaci nechtějí řešit, stejně jako ti, kteří si nastavení své smlouvy nepamatují. „V takovém případě smlouva klientovi neplní službu, kterou očekává – nechrání ho před finančními dopady nečekaných událostí. V případě pojistné události pak vyplacené pojistné plnění nemusí odpovídat jeho potřebám a očekáváním,“ říká Petr Koblížek a uzavírá: „Smlouvu životního pojištění bychom měli aktualizovat zhruba každé tři roky a také při jakékoli větší životní či ekonomické změně, jako je třeba založení rodiny či důsledky vysoké inflace, která má negativní vliv na nastavení pojištění.“

Zdroj: ČAP

O průzkumu:

Průzkum Češi a životní pojištění pro Českou asociaci pojišťoven proběhl online metodou na platformě Instant Research nezávislé výzkumné agentury Ipsos. Zúčastnilo se ho 1050 respondentů ve věku 18-79 let v reprezentativním zastoupení podle pohlaví, věku, vzdělání, místa a velikosti bydliště. Sběr dat proběhl v únoru 2024.

{kind=link}