Pojištění je zásadní součástí správy majetku. Pomáhá ochránit hodnotu investic a dodává klid díky jistotě finanční ochrany před nepředvídatelnými událostmi. Ale co když je pojištění nedostatečné? Co když pojistka nepokrývá plnou hodnotu majetku? To je stav, kterému se říká podpojištění, a může mít vážné důsledky.

V průzkumu společnosti FinGO, který reprezentoval více než 3000 klientů z celé České republiky, se ukázalo, že více než polovina (53,5 %) smluv na pojištění nemovitosti, které klienti v minulosti uzavřeli, je v současné době podpojištěna. K tomu dochází nejen u hlavních budov, ale také u vedlejších staveb, jako jsou pergoly, garáže nebo zahradní domky.

Podpojištění nemovitosti je situace, kdy je částka, na kterou je sjednáno pojištění nemovitosti nižší než hodnota na znovupořízení obdobné nové při totální škodě. Toto se může stát, když se cena nemovitostí zvýší, ale pojistné krytí zůstává stejné. Pokud je nemovitost podpojištěná a dojde k pojistné události, může to znamenat, že nedosáhnete na dostatečné odškodnění, aby se vám podařilo obnovit majetky do jejich původního stavu.

Je důležité pravidelně přezkoumávat své pojištění a ujistit se, že je v souladu se skutečnou hodnotou pojištěné nemovitosti. To zahrnuje zohlednění jakýchkoli vylepšení nebo rekonstrukcí, které by mohly zvýšit hodnotu nemovitosti, ale také vývoj ekonomické situace. „V současné situaci vysoké míry inflace snadno dochází k tzv. podpojištění majetku. Kvůli vzrůstajícím cenám stavebních materiálů, ale také rostoucím cenám práce snadno dojde k tomu, že stávající pojistná smlouva již není aktuální. Stávající pojistné smlouvy totiž s největší pravděpodobností obsahují nízké pojistné částky, čímž k podpojištění dochází,“ vysvětluje Irena Jakobová, specialistka na neživotní pojištění společnosti FinGO.

Důležité je si uvědomit, že více než třetina (36,6 %) klientů situaci „podpojištění“ svého majetku dobře nerozumí. Podle oslovených poradců je tedy edukace klientů v této problematice v současné době zcela zásadní. Z průzkumu mezi poradci společnosti FinGO vyplynulo, že téměř 82 % jejich klientů má sjednané komplexní pojištění – tedy nemovitosti, domácnosti i odpovědnosti za škodu. 11,3 % klientů má uzavřené pojištění pouze na tu nemovitost, na kterou aktuálně čerpá hypotéku.

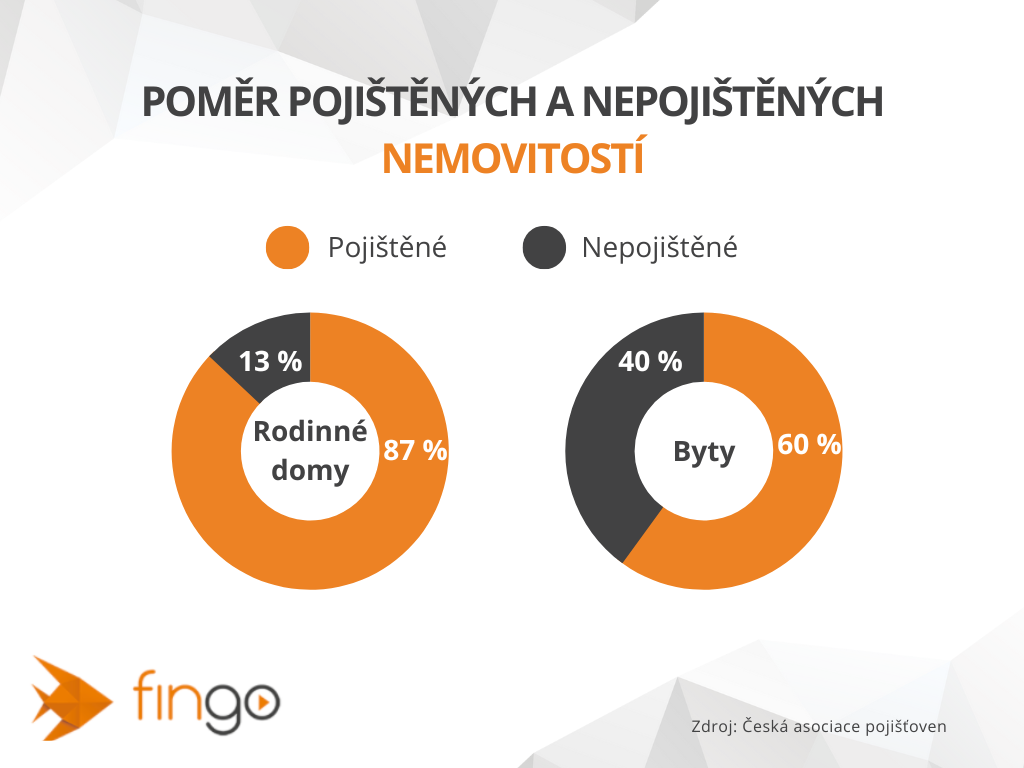

Patrný rozdíl je také mezi počtem pojištěných rodinných domů a bytů. Zatímco své domy si nepojistí jen 12,7 % majitelů, u bytů je to pak téměř 40 %.

Irena Jakobová, specialistka na neživotní pojištění společnosti FinGO, podotýká: „Principem pojištění je nahodilost a lidé obecně neradi řeší události, které ani nemusí nastat. Mít či nemít pojištění domu, bytu, chalupy, chaty nebo domácnosti je otázkou pocitu jistoty.“ Současná ekonomická situace však lidi přiměla se začít o zabezpečení a cenu svého majetku více zajímat.

Dobrou zprávou, která z průzkumu vyplývá je, že zájem o kontrolu starých pojistných smluv v rámci pojištění nemovitosti a domácnosti v průběhu roku 2022 stoupla. Čtvrtina (25,4 %) klientů se začala aktivně o své staré smlouvy zajímat. Irena Jakobová vysvětluje: “O prodeji pojištění je obecně známo, že vyjma zákonného pojištění (povinné ručení u pojištění motorových vozidel nebo pojištění zaměstnanců) je obvykle poptávka ze strany zákazníků velmi nízká. Klienti si totiž uvědomí potřebu zajištění rizika až ve chvíli, kdy se něco zásadního stane.“

Ujistěte se, že je vaše pojistka aktuální a pokrývá plnou hodnotu vašeho majetku. Nepodceňujte podpojištění – může vás to stát víc, než si myslíte.

Zdroj: FinGo

{kind=link}