Životní pojištění je užitečný produkt. Je s ním však spojena řada výluk. Nejdůležitější výluku, která může zcela zásadně ovlivnit plnění či neplnění pojišťovny, by měl znát každý finanční poradce.

Nejvíce kontroverzní výluka životního pojištění je takzvaná „pre-existing condition exclusion“, tedy výluka pojistné události související se zdravotním stavem před počátkem pojištění. Na americkém trhu jde o velmi sledovanou oblast v rámci soukromého zdravotního pojištění. U nás není u zdravotního pojištění používána, ale setkáme se s ní u životního pojištění. Mezi výluky jsou velmi často zařazeny i případy těch onemocnění pojištěného, která existovala (byla diagnostikována nebo léčena) v době jeho vstupu do pojištění, příp. v určité době před sjednáním pojištění.

V čem spočívá záludnost této výluky? Vztahuje se totiž nejen na ta onemocnění, o kterých pojištěný neinformoval pojišťovnu, ale i na onemocnění, která pojištěný výslovně uvede ve zdravotním dotazníku. Pojišťovna přijme daného zájemce do pojištění, dokonce mu může dát i cenovou přirážku (z různých důvodů), ale ani to neznamená, že je klient pojištěn pro všechny situace, má-li pojišťovna tuto výluku uvedenu v pojistných podmínkách.

Uveďme si 2 konkrétní příklady:

40-leté klientce byla přiznána invalidita 2. stupně z důvodu artrózy (bolesti kloubů s vážnými komplikacemi). Pojišťovna odmítla plnění, přestože bylo sjednáno pojištění invalidity i pro tento stupeň. Důvodem zamítnutí byla skutečnost, že invalidita souvisela se zdravotními komplikacemi, které vznikly před počátkem pojištění (před 5 lety již byla s bolestmi kloubů v pracovní neschopnosti a artróza nevznikne ze dne na den).

50-letému klientovi odmítla pojišťovna plnit za 3 měsíce pracovní neschopnosti, kdy se léčil bolestmi zad (vertebrogenním algickým syndromem). Přestože neměla pojišťovna onemocnění zad ve výlukách, odmítla vyplatit klientovi odškodnění s odkazem na skutečnost, že již před 6 lety s touto diagnózou byl na neschopence.

U pojištění invalidity nemají tuto výluku pojišťovny AEGON, Komerční pojišťovna, MetLife Europe Limited a UNIQA. Může se sice stát, že tyto pojišťovny klienty s vážnými zdravotními komplikacemi odmítnou kvůli neuplatňování této výluky pojistit, ale je to transparentnější přístup. U pojištění smrti tuto výluku naopak najdeme u Generali a Pojišťovny České spořitelny (s omezením v podobě čekací doby 2 roky, po jejímž uplynutí již není výluka uplatňována).

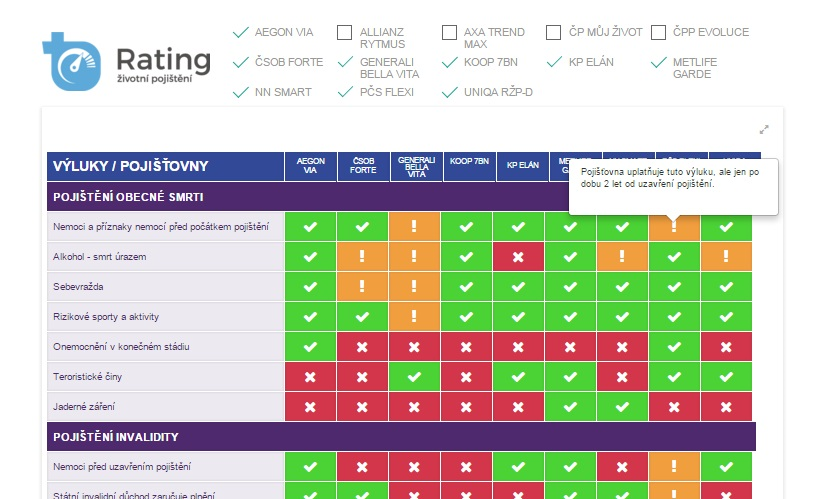

Které pojišťovny mají tuto výluku u pojištění pracovní neschopnosti? Odpověď nejen na tuto otázku, ale i celou řadu ostatních výluk, najdou finanční poradci spolupracující s Broker Trustem v novém ilustrativním nástroji nazvaném jako rating pojištění, který porovnává pojistné produkty podle výluk. Pokud je v pojištění výluka, je finanční poradce upozorněn červenou barvou. Pokud výluka není, je to znázorněno zelenou barvou. Je-li barva oranžová, pojišťovna někdy plní a jindy ne. To je stručně rozebráno přímo v tomto nástroji, přičemž podrobnější odpověď najde poradce v našich online metodikách. Toto barevné znázornění existence nejdůležitějších výluk máme v současnosti pro 12 produktů životního pojištění, přičemž hodnotíme 35 nejvýraznějších odlišností. Každý finanční poradce tak má rychlý přehled o tom, jak na tom daný produkt je právě z pohledu výluk. Může tak zvolit například vhodnou kombinaci produktů, aby byl dopad výluk na klienta minimální.

Autor je pojistným analytikem společnosti Broker Trust

{kind=link}

Pokud pojištěný neinformoval pojišťovnu, může se stát to, že pojišťovna neodmítne plnění, ale smlouvu zlikviduje od počátku a to i v případě, že se pojistná událost netýkala postižené části těla a to na základě odstoupení od smlouvy pro uvedení pojišťovnu v omyl při přijímání do pojištění.

K výše zmíněné kombinaci různých pojišťoven bych zmínil, že by bylo vhodné mít konstrukci ve stylu Allianz Rytmus Risk, tedy čistou rizikovku a bez minimálního pojistného. Takový stav by i přinutil pojišťovny ke změnám pojistných podmínek. V současném nastavení se pojišťovny kombinují dost obtížně, zvláště jde-li o menší platbu.

Za ideální stav bych považoval při vstupu do pojištění prozkoumání zdravotní dokumentace přímo pojišťovnou a rizika přijatá do pojištění by pak z tohoto důvodu už neměla jít odmítnout.

P.S. Chtěl-li pan poslanec Šincl ochraňovat klienty v rizikové části pojištění, měl se vydat tímto směrem a dát klientovi větší jistotu plnění ;-)

Určitě, zájemce o pojištění by měl vyplnit zdravotní dotazník pravdivě a úplně, příp. podstoupit zdravotní prohlídku. Potom je však fér, aby pojišťovna, která ho přijme do pojištění (byť i s cenovou přirážkou), plnila ve všech případech. Současný stav bohužel vede u některých pojišťoven ke sporům o plnění.

Co se týče kombinace produktů, existuje několik produktů, kde je minimální pojistné nastaveno na rozumných 300 Kč měsíčně. Máte však pravdu, že by bylo žádoucí, aby bylo více produktů bez limitu pro minimální pojistné.

Dobrý den Dušane, ano, je to fér a měly by to tak mít všechny pojišťovny. Ať na vstupu prozkoumají vše, co je třeba, klienta přijmou na požadovaná rizika a obchodník seznámí klienta s ostatními výlukami v pojistných podmínkách. Bude to jasné a transparentní a trocha složitosti na začátku bude vykompenzována větší jistotou plnění.

Šlo mi ale i o to, že klient si občas na všechno nevzpomene, nikoli, že by zamlčoval záměrně a že tedy jedinou jistotou jak uvést vše tak, aby nemohlo dojít k „zamlčení“, je výpis ze zdravotní dokumentace. Aby nám budoucnost nepřinesla takové absurdity, že klient přijde o nohu a pojišťovna nebude plnit, protože do zdravotního dotazníku neuvedl, že měl zlomenou nějakou kost na ruce.

Ohledně těch produktů… ok, jde mi o to, že pokud to není čisté riziko a rozdělíte to mezi tři pojišťovny, vezete si sebou i trojnásobnou investiční složku, byť minimální…