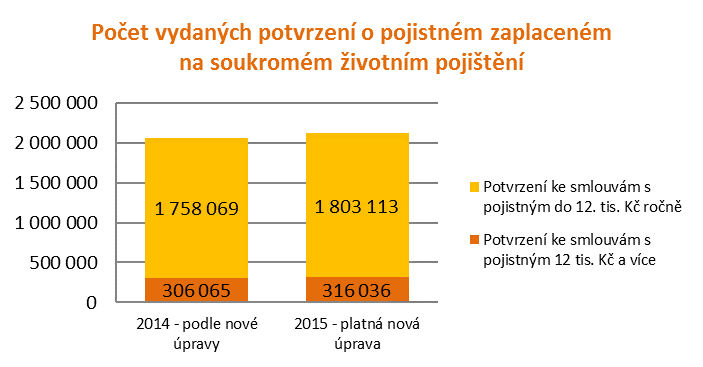

Pojišťovny rozeslaly svým klientům 2 119 149 potvrzení o zaplaceném pojistném za rok 2015, díky kterým si klienti mohli ponížit výši svého daňového základu, a ušetřit tak své finanční prostředky.

Rok 2015 byl přelomový z důvodu nové legislativní úpravy daňového zákona a klienti se do konce března 2015 museli rozhodnout, zda smlouvy přizpůsobí novým požadavkům, nebo přijdou o daňové zvýhodnění, a to zpětně od 1. 1. 2015. Počet smluv, které v roce 2015 splňují podmínku daňové uznatelnosti, se snížil téměř o milion. „Pokud bychom však přepočítali rok 2014 tak, aby zohledňoval vlivy novely zákona a výsledky byly srovnatelné za oba ročníky, pak počet vydaných potvrzení v roce 2015 byl o 2,7 % vyšší. Životní pojištění jako nástroj, který kombinuje pojistnou ochranu se zabezpečením na stáří, má nadále sjednáno bezmála dva a půl milionu klientů,“ vysvětluje výkonný ředitel České asociace pojišťoven Jan Matoušek.

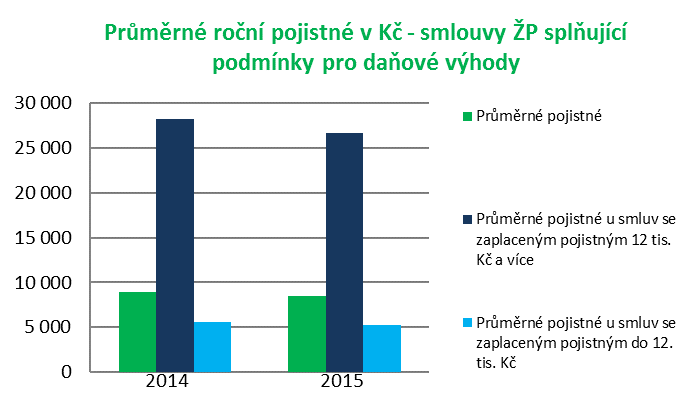

Průměrné roční pojistné u smluv splňujících podmínky pro daňovou úlevu je 7 427 Kč. Oproti roku 2014 se o 1 % snížilo, což může souviset i s vyšším důrazem na krytí životních rizik, na které se daňové výhody nevztahují. Až 316 tis. klientů si mohlo za rok 2015 uplatnit maximální daňový odpočet, který činí 12. tis. Kč. Jejich průměrné pojistné bylo výrazně vyšší a dosáhlo částky 30,5 tis. Kč. Naprostá většina klientů má u svých smluv životního pojištění potvrzené částky výrazně nižší. Průměrné pojistné činí v tomto případě 5,2 tis. Kč. Maximálních daňových úspor ze svého životního pojištění tak využívá jen přibližně každý devátý klient.

Cílem legislativní úpravy v čerpání daňových výhod bylo především zabránění tzv. průtokovému systému vyplácení části mzdy zaměstnancům přes smlouvy životního pojištění, a tedy prevence daňových i jiných úniků. Primárním smyslem životního pojištění je ochrana před riziky a zajištění na stáří, jež při dlouhodobém fungování generuje finanční rezervu v době důchodu, kdy se téměř každému podstatně sníží jeho stálý příjem. „V roce 2015 podpořilo systematické zabezpečování na stáří svých zaměstnanců prostřednictvím životního pojištění přes 40 tisíc českých firem,“ doplňuje Jan Matoušek a uzavírá: „Tito zaměstnavatelé chápou dlouhodobý efekt životního pojištění a využívají ho jako zajímavý firemní benefit.“ Zaměstnavatelé zaplatili v celkovém objemu svým zaměstnancům na předepsaném pojistném 2,8 mld. Kč, a to převážně u smluv s běžně placeným pojistným. Tyto jejich příspěvky zůstaly i po novelizaci systému osvobozeny od plateb na všeobecné zdravotní a sociální zabezpečení.

Smlouva o životním pojištění musí splňovat 5 kritérií, aby mohly být čerpány daňové výhody:

- Pojistník musí být zároveň i pojištěným;

- Smlouva musí být uzavřena minimálně na dobu 5 let a musí končit v roce, kdy se dožijete 60 let;

- Smlouva musí zahrnovat riziko smrti nebo dožití, a po- kud je pevně sjednaná pojistná částka pro případ do- žití;

- Musí být dodrženy limity minimální pojistné částky v souvislosti s pojistnou dobou;

- Pojistná smlouva nesmí umožňovat i výplatu jiného příjmu.

{kind=link}