Pojišťovny a poradci mají v budoucnu u životních pojistek zveřejňovat index nákladovosti pro lepší porovnání jednotlivých nabídek pojištění. Dušan Šídlo – analytik společnosti Broker Trust – představuje odborné veřejnosti nový nákladový ukazatel RIP již dnes. A jde na to jinak.

Jak by měl vypadat nový nákladový ukazatel?

Česká asociace pojišťoven má do poloviny tohoto roku přijít s konkrétním ukazatelem nákladovosti životního pojištění. Konečný návrh tohoto indexu nebyl zatím zveřejněn.

Z dosud uvedených informací se má jednat o povinně zveřejňované číslo (procento), které vyčíslí výši poplatků spojených s životní pojistkou a upozorní na skutečnost, že předčasné vypovězení smlouvy investičního životního pojištění je z pohledu placených poplatků nevýhodné. Největší poplatky, které jsou strhávány z placeného pojistného, se totiž účtují v prvních letech trvání smlouvy, teprve až v dalších letech se snižují.

Od tohoto povinně zveřejňovaného ukazatele si pojišťovny slibují, že si lidé uvědomí náklady spojené s životními pojistkami a nebudou je předčasně rušit, což je pro pojišťovny velmi ztrátové. Zisk jim totiž přinášejí jen smlouvy, které trvají dlouhá léta.

Současné nákladové ukazatele IŽP

Již nyní existují v ČR nákladové ukazatele životních pojistek, nejsou však povinně zveřejňovány (k nalezení jsou na webu Produktovelisty.cz a Finemon.cz). Jde například o ukazatel PER (Product Expense Ratio), který procentuálně ukazuje výši poplatků z celkově zaplaceného pojistného. Zabývá se pouze poplatky z pojistného, nikoli manažerskými a dalšími poplatky z objemu spravovaných aktiv.

Veškeré poplatky bere v úvahu ukazatel TANK (Typická Absolutní Nákladovost Konstrukce), což je procentní srážka z budoucí hodnoty, na kterou by v modelové situaci investice v životním pojištění dosáhla bez poplatků.

Třetím ukazatelem je RiY (Reduction in Yield), který vyjadřuje, o kolik procentních bodů sníží poplatky možné roční zhodnocení. Obdoba tohoto ukazatele je například používána v Holandsku pod názvem Wabeke.

Nejde jen o poplatky z investice, ale především o výši rizikového pojistného

Nevýhodou chystaného ukazatele i ostatních dosavadních nákladových ukazatelů životního pojištění je to, že se zabývají pouze investiční složkou pojištění a vyčíslují poplatky strhávané z rezervy pojištění. To však není pro klienta, který se chce pojistit a ne investovat, tou nejdůležitější informací. Tyto ukazatele na otázku, kolik životní pojištění stojí, nemusí vůbec odpovědět. V praxi se přitom stále častěji uzavírají životní pojistky za účelem krytí rizik. Hrozí tedy nebezpečí, že pojišťovny přesunou poplatky z investiční složky, u které jsou poplatky více na očích, do navýšení rizikového pojistného. Vždyť již dnes pojišťovny otevřeně přiznávají, že zajímavější zisk jim plyne především z krytí rizik, nikoliv z investiční složky. A mezi nejziskovější pojištění vůbec patří pojištění pro případ úmrtí.

Nový ukazatel: RIP index

Broker Trust proto přichází s vlastním cenovým indexem pojištění pro případ úmrtí pod označením RIP (Ryzí Index Pojištění). Měří průměrnou nákladovou a ziskovou přirážku pojišťovny ve srovnání s takzvaným ryzím (netto) pojistným. Na rozdíl od ostatních ukazatelů nepočítá nákladovost investiční složky, ale nákladovost ryzí podstaty životního pojištění, tedy pojištění pro případ úmrtí. Odtud i pojmenování ukazatele Ryzí Index Pojištění, nabízí se i anglická zkratka slova RIP označující úmrtí (Rest In Peace) nebo výraz „rip off“ (přeloženo jako „vzít na hůl“ či „oškubat“). RIP index lze tedy interpretovat i jako ukazatel „předraženosti životního pojištění“.

Pojistné pro případ úmrtí (brutto), které je strháváno z účtu investičního životního pojištění a je uvedeno v sazebnících pojišťoven, ve skutečnosti zahrnuje 3 složky. Jednak ryzí (netto) pojistné, dále kalkulované náklady pojišťovny, a protože pojišťovny nejsou charitativní instituce, tak i požadovaný zisk. Ryzí netto pojistné je tedy minimální pojistné, které musí pojišťovna nutně vybrat, aby měla peníze na výplaty plnění. Toto pojistné vychází z úmrtnostních tabulek Českého statistického úřadu. Například pravděpodobnost úmrtí muže ve věku 30 let je podle tabulek 0,089 %. Ryzí roční pojistné pro pojistnou částku 1 mil. Kč by tedy činilo 890 Kč. Kdyby pojišťovna měla například 10 000 takových klientů, vypadala by situace následovně: od 10 000 klientů by pojišťovna vybrala na pojistném 8 900 000. Přitom z 10 000 klientů by jich v průměru zemřelo cca 9. Oprávněným osobám každého zemřelého by pojišťovna vyplatila milion korun. Takže na pojistných plněních by vydala tolik, kolik by přijala na pojistném.

Jak na to jde RIP?

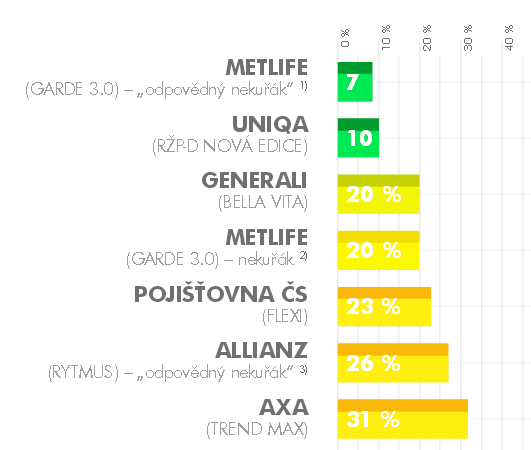

Pojišťovny však klientům účtují o dost více. A právě ukazatel RIP počítá, o kolik procent je sazebníková (základní) cena pojištění úmrtí dané pojišťovny u produktů investičního životního pojištění vyšší ve srovnání s hypotetickým (ryzím) pojistným podle úmrtnostních tabulek ČSÚ (z roku 2012). Pokud by v uvedeném příkladu bylo rizikové pojistné pojišťovny například 1 335 Kč (místo 890 Kč), činila by výše RIP celých 50 %. RIP je tímto způsobem možné spočítat pro jednotlivé věky pojištěných. Zveřejněná hodnota RIP potom představuje zprůměrovanou výši nákladové a ziskové přirážky u pojištěných ve věku 25 až 65 let. Interpretace je jednoduchá. Čím nižší je tento ukazatel, tím je pojištění úmrtí dané pojišťovny v průměru levnější.

Pro názornost použijme jeden příměr. Náklady na materiál („železo“) představují u výroby auta relativně významnou část prodejní ceny auta. Zbytek tvoří ostatní náklady (provoz automobilky, mzdové náklady, náklady na mzdy, výzkum, daně atd.) a zisk automobilky. O kolik procent je prodejní cena auta vyšší, než náklady na „materiál“, by hodnotil právě ukazatel RIP. U životního pojištění je oním nákladem na „materiál“ výše ryzího pojistného (náklady na výplaty plnění) a RIP vyjadřuje výši přirážky pojišťovny na úhradu ostatních nákladů a tvorbu zisku.

Hodnoty RIP – kdo vyhrává?

Proč neodpovídají ceny životního pojištění pojistnému podle statistických úmrtnostních tabulek? Důvodů je hned několik. Pojistné sazby vycházející ze statistik předpokládají, že se všichni (muži i ženy) pojistí na stejnou částku. Jenže, ne všichni se pojišťují a do pojištění častěji vstupují muži (s vyšší pravděpodobností úmrtí), kteří jsou živitelé rodin a pojišťují se na vyšší než průměrné částky. Pojišťovny také musí počítat s bezpečností přirážkou pro případ, že se úmrtnost z nějakého důvodu v čase změní k horšímu.

Pojišťovny však pečlivě zkoumají zdravotní stav zájemců o pojištění a rozhodně nepojistí každého. Pojišťovny také uplatňují řadu výluk a omezení pojistných plnění, například na události související se zdravotním stavem před počátkem pojištění, v souvislosti s alkoholem a drogami, v souvislosti s trestnými činy, s rizikovou činností a podobně. Lidé sami obvykle životní pojištění nekupují, pojišťovny ho „prodávají“ – musí proto kalkulovat provizi za zprostředkování. Zaplatit je třeba i provoz pojišťovny, která také musí splňovat zákonné podmínky solventnosti. Uvedenou přirážku tedy nelze v žádném případě považovat za zisk pojišťovny. Berme proto nákladový ukazatel RIP spíše jako jednoduchou a rychlou srovnávací informaci o tom, jak velké jsou mezi pojišťovnami rozdíly v cenách pojištění úmrtí.

Levné pojištění ještě neznamená pojištění kvalitní

Na závěr velké upozornění. Nízké sazby pojištění úmrtí ještě automaticky neznamenají nízké celkové pojistné u investičního životního pojištění. To závisí i na výši požadované minimální investiční složky daného produktu a na výši dalších poplatků. Nízká cena pojištění úmrtí také neznamená, že nejlevnější bude stejná pojišťovna i u jiných typů pojištění.

Cena by proto rozhodně neměla být jediným kritériem pro výběr pojišťovny. Důležitým hlediskem je především obsah pojistných podmínek, tedy množství a typ výluk a omezení pojistného plnění, tedy co za vynaložené peníze klient dostane. Stejně jako nízká prodejní cena auta nic neříká o jeho kvalitě, jízdních vlastnostech, spotřebě paliva či bezpečnosti. Nejde tedy o cenu, ale o poměr ceny a kvality. Kvalitativní informace o pojistných produktech jsou k dispozici v metodikách Broker Trustu.

Zajímá vás, jak v nákladovém ukazateli RIP dopadla vaše oblíbená pojišťovna? Kompletní aktualizovaný přehled nákladovosti jednotlivých pojišťoven si můžete stáhnout na webu blog.brokertrust.cz. Ukazatel je volně přístupný všem finančním poradcům ze všech poradenských společností.

{kind=link}