Necelá polovina (47 %) Čechů zvládne odkládat každý měsíc stranou maximálně

dva tisíce korun. Více než třetina (35 %) dotázaných v průzkumu má aktuální úspory v částce do 50 tisíc korun. Ke zhodnocování úspor využívá polovina dotázaných spořicí účet. Investování je, i přes rostoucí zájem nových investorů v posledních letech, stále okrajovou záležitostí. Například do akcií má zainvestováno jen 9 % respondentů.

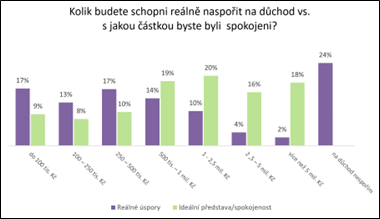

Necelá polovina Čechů se domnívá, že do důchodu bude schopna reálně odejít s úsporami maximálně půl milionu korun. Ideální představa finančního polštáře na penzi je ale odlišná, čtyři z deseti Čechů by bylo spokojeno s částkou mezi půl milionem a 2,5 miliony korun, 9,5 % by si dokonce přálo mít na účtu více než deset milionů korun.

Češi jsou spořivým národem. Podle dotazování investiční platformy Portu se snaží odkládat naprostá většina spoluobčanů, i když se často jedná o nižší třeba jen stokorunové úspory. Téměř polovina (47 %) dotázaných zvládne měsíčně odložit stranou maximálně dva tisíce korun. Dalších 30 % respondentů odkládá měsíčně částku mezi 2–5 tisíci korun. Asi čtvrtina (23 %) Čechů pak dokáže odložit více než pět tisíc korun měsíčně.

Pokud jde o formy zhodnocování, jsme stále velmi konzervativní. Polovina respondentů (50 %) využívá pro zhodnocování úspor spořicí účet. Čtyři z deseti dotázaných pak zhodnocují své úspory prostřednictvím penzijního připojištění nebo doplňkového penzijního spoření, častěji přitom generace 45letých a starších. Necelá třetina (31 %) dotázaných Čechů dokonce žádné spořicí nebo investiční produkty nevyužívá a případné úspory má na běžném účtu nebo v hotovosti. V této skupině jsou zastoupeni především lidé se základním vzděláním a výučním listem.

I přesto, že investování je v posledních letech na vzestupu, jde stále spíše o okrajovou záležitost, a navíc doménu mužů, což je škoda. Dotazování ukázalo že 9 % respondentů má zainvestováno do akcií, 8 % sází na kryptoměny a 7 % zhodnocuje finance prostřednictvím nemovitostí. Dalších 5 % má zainvestováno do zlata a 4,5 % dotázaných do státních nebo firemních dluhopisů. „Investice jako jediné nabízejí šanci na slušné zhodnocení, které dokáže alespoň částečně pokrýt aktuální inflaci. V rámci diverzifikace je spořicí účet vhodnou volbou pro část disponibilních úspor, nadpoloviční část úspor by ale měla pracovat a vydělávat v efektivnějších nástrojích. Je ale zásadní, aby se se zvyšujícím zájmem o investování a zlepšující se finanční gramotností obyvatelstva vyvíjela i legislativa a přibližovala se té vyspělé ze Západu,“ říká Radim Krejčí, šéf online investiční platformy Portu.

Jak jsme na tom s úsporami?

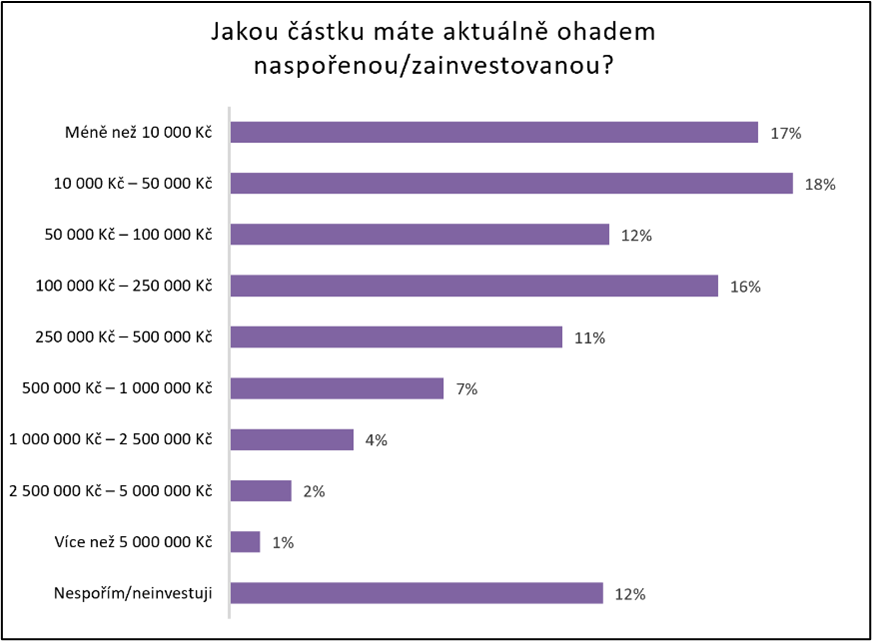

S výjimkou případné hodnoty nemovitosti, kterou užívají, má téměř polovina (47 %) Čechů naspořeno maximálně 100 000 korun. V nižších úsporách převažují mladší věkové skupiny a ženy. Další zhruba čtvrtina (26 %) dotázaných má finanční rezervu ve výši 100 až 500 tisíc korun. Nad hranici půl milionu korun se situace obrací a vyšší úspory začínají být doménou mužů a také občanů s vyšším vzděláním. Úspory dalších 7 % dotázaných se pohybují mezi půl milionem, ale nepřesahují jeden milion. Více než milion korun má naspořeno nebo zainvestováno jen asi 7 % respondentů. 12 % dotázaných uvedlo, že na penzi nespoří vůbec.

„Uvádí se, že finanční polštář pro vykrytí neočekávaných výdajů by měl být ve výši zhruba 3 až 6 měsíčních platů. To znamená v případě průměrného platu 39 tisíc korun úspory ve výši 120 až 230 tisíc korun. Jak data ukazují, mají Češi ještě rezervy. Finanční polštář přitom může sehrát klíčovou roli právě v situacích vysoké inflace, zdražování a dalších ekonomických nejistot, kterým v těchto dnech čelíme,“ doplňuje Krejčí.

Jak jsme připraveni na důchod?

Finanční rezerva na důchod patří dlouhodobě mezi nejčastější důvody spoření. Po odchodu do penze většině Čechů výrazně klesne příjem a pro udržení životní úrovně tak budou úspory více než žádoucí. Jak na tom tedy jsme?

Necelá polovina (46 %) dotázaných Čechů si myslí, že budou schopni do důchodu odejít s úsporami maximálně půl milionu korun. To je také hranice, kde se překlápí sociodemografické parametry. Očekávané úspory do půl milionu korun deklarují častěji ženy a osoby s nižším vzděláním, vyšší částky pak jdou častěji za mužskou populací a také za respondenty s vyšším vzděláním. Dalších 14 % dotázaných předpokládá, že zvládne odejít do důchodu s částkou mezi půl milionem a jedním milionem, každý desátý Čech pak s částkou ve výši 1–2,5 milionu korun. O něco více než 6 % dotázaných si myslí, že bude schopno naspořit částku vyšší než 2,5 milionu korun. Téměř čtvrtina (24 %) respondentů pak s žádnými úsporami na důchod nepočítá, nevytváří je a ani to neplánuje.

„Důchodový systém v ČR je dlouhodobě neudržitelný a je v zájmu státu občany motivovat k přebírání zodpovědnosti za zajištění se na stáří. K tomu je však nutné nabídnout flexibilní režim, který by reflektoval současný zájem o moderní a efektivní formy investování a podporoval také finanční produkty s vyšším potenciálem zhodnocení, které jsou optimální investicí na dlouhodobý horizont. Tím by mohlo být zavedení plánovaného Účtu dlouhodobých investic, v rámci něhož by došlo k rozšíření nabídky státem podporovaných finančních produktů pro investování na stáří,“ uzavírá Krejčí. Podle Krejčího má zavedení Účtu dlouhodobých investic na trhu podporu. Nyní je zásadní, aby ho vláda co nejdříve schválila a uvedla do praxe.

Na dotaz, s jakou částkou uspořenou na důchod by byli spokojeni, reagovala asi čtvrtina (27 %) dotázaných představou částky do půl milionu korun. Téměř pětina (19 %) by byla spokojena s částkou pohybující se mezi půl milionem a milionem, další pětina by si ideálně představovala něco mezi 1–2,5 milionem korun. Ještě vyšší částka, a to do 5 milionů korun by uspokojila 15,5 % dotázaných, 9 % Čechů by si představovalo odejít do penze s finanční rezervou ve výši 5–10 milionů korun a 9,5 % by si přálo mít na účtu více než 10 milionů korun. S většími úsporami by šli rádi do důchodu muži, lidé s vyšším vzděláním a také obyvatelé Prahy.

O průzkumu

Průzkum byl realizován prostřednictvím online platformy Instant Research společnosti Ipsos v únoru 2022 na reprezentativním vzorku 1050 mužů a žen ve věku 18-65 let.

Zdroj: Portu

{kind=link}