Hned po jednání ČNB se v rámci FINfest Online sešli zástupci hypotečních bank a stavební spořitelny. Jak zareagují na snížení základních sazeb? Diskutují Vlastimil Nigrin z Hypoteční banky, Ondřej Čtvrtečka z Buřinky, Jan Brejl z Monety a diskusi moderoval Daniel Horňák z Bidli.

Z obsahu videa

Nejprve krátké ohlédnutí do historie. Repo sazba České národní bance se na historickém minimu (0,05 %) držela poměrně dlouho – téměř pět let od listopadu 2012 do července 2017. Od srpna 2017 pak sazba několikrát vzrostla a v únoru 2020 dosáhla hodnoty 2,25 %, ale pak nastal prudký obrat – snížení o 0,5 procentního bodu, pak 0,75 procentního bodu a dnes o dalších 0,75 procentního bodu. Takže jsme se dostali na hodnotu 0,25 %.

Daniel Horňák: Moje první otázka na hosty a začnu panem Čtvrtečkou zní: “Očekával jste takové snížení repo sazby?

Ondřej Čtvrtečka: Snížení jsem očekával. Věřil jsem, že nebude tak velké. ČNB chce pomoci ekonomice, snížení očekávala většina odborníků. Tak radikální pokles mne však překvapil.

Daniel Horňák: Zeptám se pana Nigrina: “Je to podle vás poslední snížení nebo se dočkáme ještě dalšího poklesu? Narážím tím na situaci z března, kdy během několika dnů došlo dvakrát ke snížení sazby.”

Vlastimil Nigrin: ČNB by ke snížení ještě mohla sáhnout. Prostor tam je. Většina analytiků očekával pokles sazby na 0,5 %, aby si národní banka ještě ponechala prostor pro další snížení. Nicméně, když jsem se díval, z jakých podkladů banka vycházela při stanovování repo sazby, šlo o její tvrdá čísla:

- pokles průmyslové výroby o 10 %;

- automobilový průmysl ještě více;

- nárůst nezaměstnanosti…

Na tiskové konferenci dokonce pan guvernér naznačil, že je prostor i pro zápornou repo sazbu.

Daniel Horňák: To byla další otázka. Spíš než na mínus jsem se chtěl zeptat na technickou nulu. Možná otázka na pana Brejla: “Myslíte si, že se technické nuly dočkáme, potažmo možná i mínusových úrokových sazeb?”

Jan Brejl: Hodně bude záležet na tom, jak trh zareaguje na poslední – poměrně radikální – snížení. Myslím si, že v okamžiku, kdy se trh úvěrování pro domácnosti i podnikatele může rozjet, tak k dalšímu snižování nevidím důvod. Ale pokud ani tento krok rozhýbání nepomůže, dokážu si představit i další úpravy a můžeme se dočkat i té nuly.

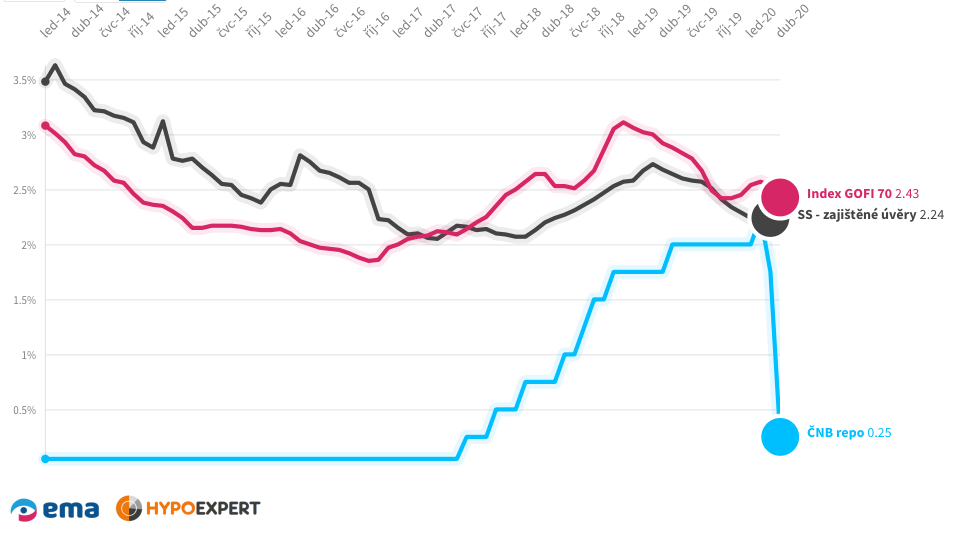

Daniel Horňák: Bylo by to historicky poprvé. Poprosím o graf č 1, který porovnává úrokové sazby bank a ČNB od roku 2009. Index GOFI 70 reprezentuje hypotéky s LVT 70-80 procent, index GOFI 85 zahrnuje dražší hypotéky.

Interaktivní graf v čase 4:35 videa

Daniel Horňák: Základní úroková sazba fakticky klesala až do roku 2017. Od té doby se snižoval rozdíl mezi repo sazbou a úroky z úvěrů. Po posledním snížení repo sazby jsme se dostali na nejnižší rozdíl. Zeptám se pana Nigrina: “Myslíte, že jsme se dostali na hranici ziskovosti hypotečních úvěrů z pohledu marží bank?”

Vlastimil Nigrin: Srovnání těchto dvou sazeb bych dal hodně do uvozovek. Zásadnější je, jak se pohybují tržní sazby. My jako hypoteční banka jsme závislí na tržních sazbách na delší lhůty.

Daniel Horňák: Na pana Brejla ohledně sazeb: “Po celý rok 2019 klesaly úrokové sazby u hypoték. Projevuje se tlak zprostředkovatelů?”

Jan Brejl: Není to vliv zprostředkovatelů. Vliv má spíš doba. Dnes je doba srovnávání všeho – od elektřiny až po nákup pizzy v aplikaci. A protože toto srovnání je snadno dostupné pro všechny, jsou banky nuceny držet sazby co nejníž. Tlak je tedy ze strany klientů, třetích stran – zprostředkovatelů, kteří hledají pro klienta to nejlepší – a pak je tam ještě faktor tržního očekávání ovlivňovaný médii.

Daniel Horňák: Poprosím o graf, který srovnává sazby stavebních spořitelen a bank.

Interaktivní graf v čase 8:43 videa

Daniel Horňák: Chtěl bych se zeptat na jednu věc, kterou jsem v grafu objevil: Zhruba od začátku roku 2017, když se podíváme na srovnání zaručených úvěrů stavebních spořitelen a bank, tak vidíme zlom – do té doby byly dražší stavební spořitelny, poté se situace obrátila. Pane Čtvrtečko: “Vnímáte to tak, že jste s vašimi produkty konkurenceschopnější?”

Ondřej Čtvrtečka: Hodně záleží také na tom, jaký podíl mají ty instituce na trhu. Stavební spořitelny byly zvyklé, že mají relativně vysoký podíl na trhu. Objem úvěrů dosahoval až 75 miliard korun, v posledních letech však klesly na zhruba 45 miliard korun. A stavební spořitelny se chtějí vrátit na čísla, na která byly zvyklé. A proto musely snížit úrokové sazby.

Daniel Horňák: Jsou vaše úrokové sazby ovlivněny i tím, že máte jiné zdroje, že nečerpáte pouze z interních zdrojů, ale i ze zdrojů skupiny?

Ondřej Čtvrtečka: Když budu srovnávat zdroje, pak mi je máme dražší. Banky operují s úročením účtů. My zhodnocujeme více. Navíc, my jako stavební spořitelny jsme tu od toho, abychom klientům jejich peníze zhodnotili a tyto prostředky využili na vylepšení stávajícího bydlení nebo pořízení nového…

Daniel Horňák: Ještě se vrátím ke grafu č. 1. Tam byl vidět výrazný nárůst hypoték nad 80 procent, který ovlivnila i ČNB. Ta teď říká, že 90% hypotéky by měly být standardem, snížila parametr DSTI a zrušila DTI. Mám otázku pro pana Nigrina: “Budou levnější hypotéky v segmentu 80-90 procent?”

Vlastimil Nigrin: Vy jste spojil dvě věci:

- rizikové parametry a oznámení ČNB tuším z 1. dubna, což nás lehce překvapilo a podmínky jsme nezměnili a pokud někdo něco měnil, byly to věci připravené už dříve;

- sazby, u kterých platí, že hypotéky obecně mírně zlevňují a dokonce na zlevňování prostor je, neboť klesají parametry ovlivňující nastavení hypoték.

Novinkou v kalkulacích bank jsou náklady spojené s Covid-19 a to není možné udělat rychle. Nelze srovnávat marže před Covid-19 a současnou profitabilitu bank.

Daniel Horňák: Určitě. Ještě na pana Brejla mám jeden dotaz ohledně devadesátiprocentních hypoték, protože Moneta tuto variantu v nabídce nemá: “Plánujete devadesátiprocentní hypotéky začít nabízet v návaznosti na situaci?”

Jan Brejl: My jsme hypotéky nad LTV 80 % provedli v souvislosti s Covid-19. A jde o dočasný stav. Toto opatření ovlivňuje rostoucí nezaměstnanost, ale především trh nemovitostí. Už nějaký čas se řeší, že nemovitosti jsou nadhodnocené a uvidíme, jak se trh realit bude chovat, až se na něj dostanou nemovitosti, jejichž majitelé budou potřebovat hotovost. Vliv může mít také chystané zrušení daně z nabytí nemovitosti.

Vlastimil Nigrin: Můžu Honzu doplnit? Co se týče vysokoprocentních hypoték. Jedna věc je, co vyhlašuje ČNB, ale každá z bank patří do nějaké finanční skupiny, které mají vlastní rizikové modely a svoje politiky.

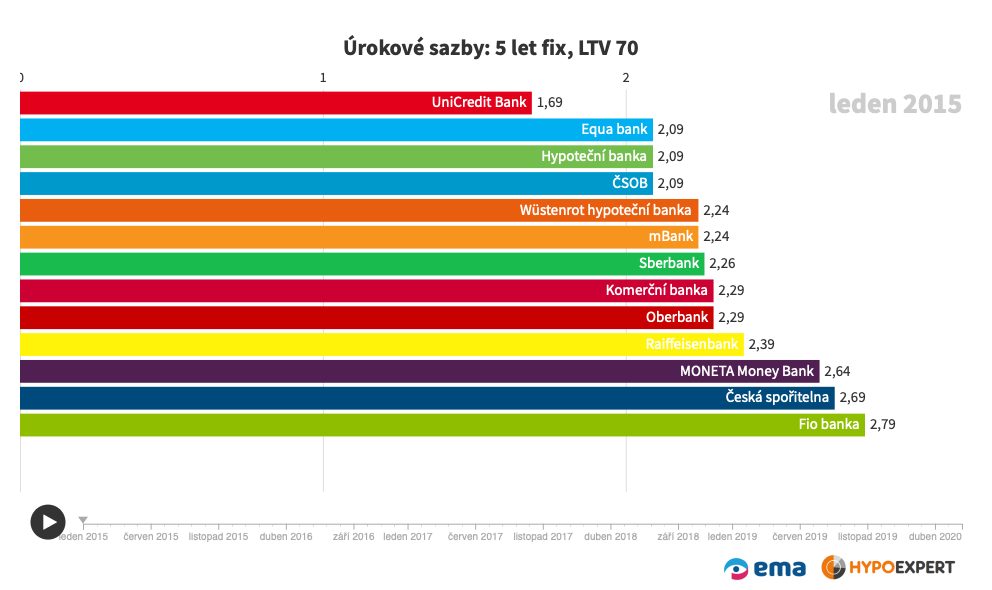

Daniel Horňák: Poprosím o poslední graf (graf č. 3). Jde o statistiku úrokových sazeb hypoték s 5 letou fixací při LTV 70 %.

Interaktivní graf v 16:12 videa

Daniel Horňák: Na grafu je nejzajímavější změna, kdy v dubnu 2020 se dostali do popředí menší hráči. Chápu to tak, že každá krize je příležitost a menší hráči současnou situaci takto pojali. Pane Čtvrtečko: “Cítíte tu příležitost také?”

Ondřej Čtvrtečka: Já bych to bral spíš tak, že když se podíváme na podíl menších společností v prvním čtvrtletí roku, tak zjistíme, že větší část trhu získali větší hráči. A já to chápu tak, že malé banky se snaží znovu získat ztracené pozice.

Daniel Horňák: Ještě otázka na pana Brejla: “Úrokové sazby Moneta Money Bank byly zajímavé, ale v současné době je na žebříčku hodně upozaděná. Plánujete se vrátit na pozici “agresivního” hráče? Nebo proč je ta úroková sazba tak vysoká?”

Jan Brejl: Ještě se vrátím k malým bankám: Je třeba se dívat nejen na úrokové sazby, které nabízejí, ale také na podmínky, za jakých úvěry poskytují. Restrikce, které tyto banky zavedly, snižují dostupnost jejich úvěrů pro široké masy obyvatel. My jsme tyto restrikce nezavedly a chováme se racionálně. Jako česká finanční instituce jsme navíc ovlivňováni tím, co se děje na českém trhu. Dnes jsme mimochodem oznámili snížení sazeb a částečně se tak vracíme k agresivnější politice.

Daniel Horňák: K budoucímu vývoji úrokových sazeb: Klienti už zhruba měsíc očekávají jejich snížení. Jak to s ohledem na rizika, která už zmiňoval pan Nigrin, bude? Je vůbec prostor pro nějaké snižování? Dám slovo panu Nigrinovi.

Vlastimil Nigrin: Sazby postupně klesají. Nečekal bych žádné velké výkyvy. Odcituji dnešní prohlášení pana guvernéra ČNB: “Nízké sazby tady s námi budou delší dobu.” A to beru jako indikaci očekávání. Upozorňuji však na další faktor, a to je vyšší cena delších zdrojů než kratších.

Daniel Horňák: To je pravda. Proto klienti rádi využívali 10 leté fixace, které byly cenově výhodnější. Zeptám se pana Čtvrtečky: “Když dnes tvoříte ceny, jak moc se promítají současná rizika? I když si uvědomuji, že některé potenciální problémy se mohou projevit až za půl roku.”

Ondřej Čtvrtečka: Ano, ale sazby ovlivňují i další faktory. Například makroekonomická data, nezaměstnanost obecně i v jednotlivých oborech. Zpřísňujeme co nejméně, ale snažíme se maximálně využívat dostupná data. Určitě se rizika v ceně odrazí.

Daniel Horňák: Guvernér ČNB řekl, že nízké sazby s námi budou dlouho. Na závěr položím jednu takovou možná věšteckou otázku – začnu od pana Brejla: “Kde si myslíte, že budou úrokové sazby za půl roku?”

Jan Brejl: To je má oblíbená otázka :-). Teď na ni mám takovou odpověď: V době, kdy producenti ropy platí za to, že můžou umístit barel na trh, už nejsme schopni predikovat vůbec nic. Ale pokud ze mě chcete dostat nějaké číslo, tak si myslím, že z dlouhodobého horizontu průměrné poskytované sazby se budou pohybovat kolem 2,5 %.

Ondřej Čtvrtečka: K velkým změnám nedojde. Sazby se mohou pohybovat mezi 2,4 % a 2,5 %.

Vlastimil Nigrin: My jsme lídr trhu a k těmhle věcem se snad ani nesmíme vyjadřovat. Ale souhlasím s pány, kteří mluvili přede mnou. Vzhledem k významu financování bydlení beru jako odpovídající sazbu kolem 2,5 %.

Daniel Horňák

Hypoteční specialista společnosti Bidli

V oblasti financí se pohybuje od roku 2006. Začínal v pojišťovně ING jako pojišťovací zprostředkovatel, od roku 2007 působil v Hypocentru, od roku 2018 již v Bidli na pozici Manažer akvizice a Xsell obchodu. Od roku 2013 budoval ve společnosti Chytrý Honza aplikace Honzův klient, oblíbený online nástroj pro poradce.

Pravidelně publikuje v tisku, účastní se reportáží v televizi, kde komentuje aktuální dění ve financích.

Vlastimil Nigrin

Místopředseda představenstva a vrchní ředitel pro oblast obchody a klienti v Hypoteční bance.

Vlastimil Nigrin absolvoval VŠE v Praze, obor ekonomická statistika. Dále absolvoval Graduate School of Banking v americké Louisianě a řadu manažerských kurzů. V letech 2002 – 2004 zastával funkci provozního ředitele a člena představenstva v eBance. Před nástupem do Hypoteční banky působil jako ředitel externího prodeje v České spořitelně. Členem představenstva Hypoteční banky byl jmenován na jednání dozorčí rady dne 12. února 2009.

Mezi jeho záliby patří sport (vytrvalostní běh, triatlon a golf) a rád poslouchá jazz.

Jan Brejl

Head of Mortgage and External Distribution, MONETA Money Bank

Ondřej Čtvrtečka

Člen představenstva Stavební spořitelny České spořitelny.

Ondřej vystudoval Ekonomicko-správní fakultu Masarykovy Univerzity v Brně. Během své téměř jedenáctileté praxe v České spořitelně získal Ondřej bohaté obchodní zkušenosti v pobočkové síti. Do dubna 2018 byl zodpovědný za řízení rizik nezajištěných úvěrů České spořitelny. Představenstvo Buřinky posílil v dubnu 2018 a nyní je zodpovědný za vedení obchodní divize. V Buřince vytváří moderní distribuční strategii, která zajišťuje dlouhodobý růst a pomáhá více se přiblížit klientům a jejich potřebám.