Česká národní banka od loňského podzimu zpřísnila regulaci hypotečních úvěrů. Jaký dopad měla opatření ČNB na hypoteční trh? A kam se budou vyvíjet úrokové sazby?

Zavedení přísnějších pravidel pro poskytování hypotečních úvěrů ze strany České národní banky (ČNB) mělo omezit hypoteční trh. Očekávání byla různá. A po roce účinnosti přísnějších limitů pro výši hypotéky (LTV) a příjmů domácností (DTI a DSTI) jsou již výsledky zřetelné. Nejsou ale zcela jednoznačné.

Meziroční srovnání počtu i objemu poskytnutých hypotečních úvěrů má řadu komplikujících faktorů. V prvé řadě ve 3. čtvrtletí 2018, před zahájením účinností přísnějších pravidel, došlo k předzásobení klientů. To omezuje vypovídající schopnost srovnání s letošním třetím kvartálem, kdy k předzásobení již (pochopitelně) nedochází, ale zároveň to nadhodnocuje propad v 1. čtvrtletí 2019, kdy lidé měli hypotéky již „předčerpány“.

Dopad regulace hypoték

Nejvíce vypovídající o vývoji hypotečního trhu v roce 2019 tak zůstává 2. čtvrtletí. Růst cen nemovitostí v poslední době též způsobil, že nedošlo k významnému propadu objemu poskytnutých hypoték. Ve 2. čtvrtletí 2019 tak došlo k meziročnímu poklesu o pouhých 12 %.

Graf 1: Vývoj objemu poskytnutých hypotečních úvěrů v letech 2018 a 2019

Zdroj: Fincentrum Hypoindex, Raiffeisenbank

Zdroj: Fincentrum Hypoindex, Raiffeisenbank

Za poměrně nízkým poklesem objemu hypotečního trhu stojí především růst průměrné výše poskytnuté hypotéky, která sleduje nárůst cen nemovitostí. Při pohledu na vývoj počtu poskytnutých hypoték je již obrázek méně příznivý.

Graf 2: Vývoj počtu poskytnutých hypotečních úvěrů v letech 2018 a 2019

Zdroj: Fincentrum Hypoindex, Raiffeisenbank

Zdroj: Fincentrum Hypoindex, Raiffeisenbank

Propad kolem 20 % byl nejčastějším odhadem bank při zavádění přísnější regulace ze strany České národní banky. A skutečné údaje potvrzují, že se jednalo o velmi realistický odhad.

Kam se budou vyvíjet úrokové sazby?

Budoucí vývoj úrokových sazeb bude záviset na mnoha faktorech. Přijde opět dlouho avizovaná krize? Bude Česká národní banka reagovat na krizi poklesem úrokových sazeb? Nebo bude naopak růstem úrokových sazeb krotit inflaci, která se dostala nad 3% hranici, a tedy „vyklouzla“ z tolerančního pásma měnové politiky ČNB?

Navzdory řadě neznámých faktorů je řada indikátorů, které mohou budoucí vývoj sazeb přinejmenším nastínit. „Z dlouhodobého pohledu ceny hypoték výrazně poklesly na úkor bankovních marží. Žijeme v době téměř nulového rizika, marže bank už nemají kam klesat. Do budoucna budou banky pružněji reagovat na změnu tržních sazeb a ceny hypoték výrazně ovlivní vývoj rizika a nesplácení,“ uvedl Milan Voldřich, ředitel hypotečních úvěrů Raiffeisenbank.

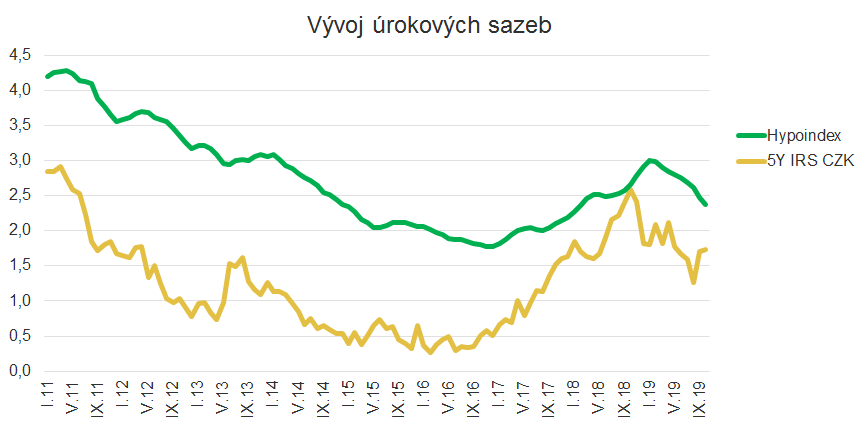

Graf 3: Vývoj úrokových sazeb hypoték a ceny zdrojů

Zdroj: Fincentrum Hypoindex, Patria.cz, Raiffeisenbank

Prostoru pro pokles sazeb již není mnoho a stále ho ubývá. Pokud tedy Česká národní banka nepřistoupí ke snižování základních úrokových sazeb, je jen jeden pravděpodobný vývoj ceny hypoték. „Sazby klesají i přesto, že cena peněz na trhu roste. Konkurence zatím nutí banky absorbovat krátkodobé výkyvy na úkor svých marží, ale lze očekávat opětovný návrat k růstu sazeb,“ dodal Milan Voldřich.

Aktuálně úrokové sazby skutečně poskytnutých hypotečních úvěrů již klesly z 3% hladiny na 2,36 %. Při současné ceně peněz na trhu kolem 1,8 % tak pro banky zbývá marže kolem 0,5 % – a z té musí pokrýt i náklady rizika a nesplácených hypoték. A to není dlouhodobě udržitelné. V příštím roce, pokud nenastane nic nepředvídatelného, by se tak hypotéky podle Milana Voldřicha mohly pohybovat kolem 2,5 %. I tak zůstávají velmi levné.

{kind=link}