10 z 15 bank zahýbalo v únoru s cenami hypoték a stranou nezůstaly ani 3 největší poskytovatelé – Hypoteční banka, Česká spořitelna a Komerční banka. V březnu se navíc přidala UniCredit Bank a Wüstenrot hypoteční banka. Sazby jsou na nových minimech. Co od sazeb můžeme dále očekávat? Volit raději fixní nebo variabilní sazby?

Sazby hypoték opět míří dolů

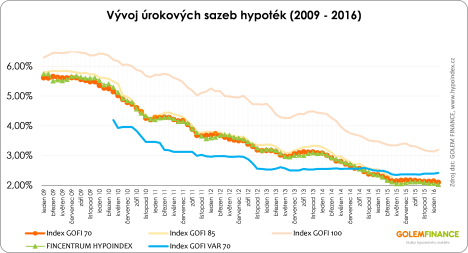

Ve většině případů ceny hypoték zamířily dolů, takže nabídková sazba nejčastěji poskytovaných hypoték s fixací na 5 let propadla na nové rekordní minimum a pokles sazeb stvrdily také dnes zveřejněné statistiky FINCENTRUM HYPOINDEXU. Průměrná úroková sazba v únoru podepsaných hypoték klesla meziměsíčně o 4 setiny procentního bodu na 2,02 % a dosáhla tak nového historického minima. Efekt vlny zlevňování bude dobíhat ještě v březnu, kdy budou „dopodepisovány“ v únoru rozjednané hypotéky. V praxi však již nejsou výjimkou úrokové sazby pod dvěma procenty. U pětiletých fixací svou hypotéku se sazbou nižší než 2 procenta nabízí 9 bank ze 14 a nejnižší dosažitelná sazba u hypoték s fixní úrokovou sazbou činí po splnění všech podmínek (kreditní karta, účet atp.) 1,49 % a u floatu dokonce 1,42 %.

Očekávaný vývoj úrokových sazeb

První kolo jarního ladění cen tedy máme za sebou. Banky nyní zrevidují efekt svých cenových rozhodnutí a další případné změny očekáváme spíše až po 31. březnu, kdy zasedá Bankovní rada ČNB a bude zvažovat zavedení záporných úrokových sazeb. Podle našeho názoru k tomu sice nedojde, ale nabídkové sazby se do té doby zásadně měnit nebudou. Prostor pro snížení sazeb vidíme u delších fixací nad 5 let, které jsou atraktivní jak z pohledu bank tak klientů a cena 10letých swapů, z nichž banky financují tyto hypotéky, po novém roce prošla korekcí. Podíl dlouhých fixací letos poroste a dosáhne zhruba 12 procent celkového počtu sjednaných hypoték.

Fixní nebo variabilní sazby?

Současnou výši úrokových sazeb je možné z dlouhodobého hlediska považovat za nízkou.

- U konzervativních klientů je v současné době z našeho pohledu nejlepším řešením fixovat úrokovou sazbu na 3 nebo 5 let.

- V případě aktivních a finančně vzdělaných klientů je možné při stávající úrovni nízkých sazeb a stabilitě mezibankovního trhu využít variabilní úrokové sazby.

Dostupnost bydlení

Ze všech 14 krajů pouze ve 2 ceny bytů za uplynulých 12 měsíců nerostly. Prvním z nich je Liberecký kraj, kde průměrná cena neustále osciluje kolem 1,2 milionů korun a druhým je Jihočeský kraj, kde ceny korigovaly loňský nebývalý růst. Z dlouhodobého pohledu je však zřetelné navracení cen bytů na předkrizovou úroveň. Ve 3 krajích – v Praze, v Jihomoravském a Karlovarském kraji se již ceny dotáhly na úroveň roku 2009 a nad touto hranicí se nachází už i celorepublikový průměr, který je primárně tažen Prahou a Jihomoravským krajem. Oproti únoru 2009 zde ceny narostly nejvíce ze všech krajů ČR a v tuto chvíli jsou již o 18 % výše než před 7 lety. Index dostupnosti bydlení, který měří, jak velkou část čistého příjmu musí průměrná česká domácnost vynaložit na splátku hypotečního úvěru, vzrostl v letošním únoru o další 3 setiny procentního bodu na 33,9 %. Relativně velmi dobrou hladinu dostupnosti bydlení pomáhají udržovat rekordně levné hypotéky a v posledních měsících se přidává také růst průměrných příjmů českých domácností. V únoru banky sjednaly hypotéky za rekordních 14,62 miliardy korun, což je nový únorový rekord a jasný signál, že poptávku po bydlení růst cen nebrzdí. Ba naopak.

Autor pracuje ve společnosti GOLEM FINANCE

{kind=link}