Měli bychom mít radost, že naše centrální banka lépe komunikuje. Minimálně se tak jeví z jejích reakcí na mediální zprávy o ní. Za poslední týden reagovala jak na fámu ohledně dalšího zpřísnění LTV, tak také na upřesnění čísla v poklesu úvěrů podle jejich statistik.

Statistika nuda je… Je důležité, zda 13,6 %, nebo 17,3 %?

V reakci polemizovala ČNB s daty některých bank a Fincentra Hypoindexu, která ukazovala bilanci jako poklesu hypotečního trhu o 17 % (meziroční a u nových hypotečních úvěrů).

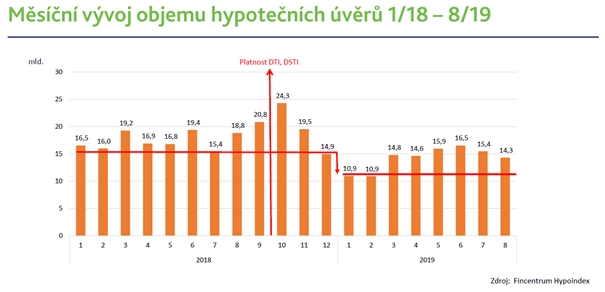

Zdá se mi, že hádání se o procenta zde spíše zakrývá jádro problému. Ono nezáleží tolik, zda to spadlo o 10 % nebo o 17 % , ale o to, že toto zbrzdění bude mít podle prognóz setrvačnost. Hypotéka je sice jen jedním kolečkem v hodinovém stroji, kterým je banka, zato kolečkem velice podstatným i pro celý trh. Ostatně statistiky jsou cenné, ale vždy je třeba mít na paměti, že záleží, k čemu které číslo zrovna vztáhnete, čísla se liší i jen meziročně podle konkrétního měsíce, jak ukazuje Graf 1.

Graf 1: Měsíční vývoj objemu hypoték

Úvěrové podmínky bank? Výrazné zpřísňování!

Úvěrové podmínky bank? Výrazné zpřísňování!

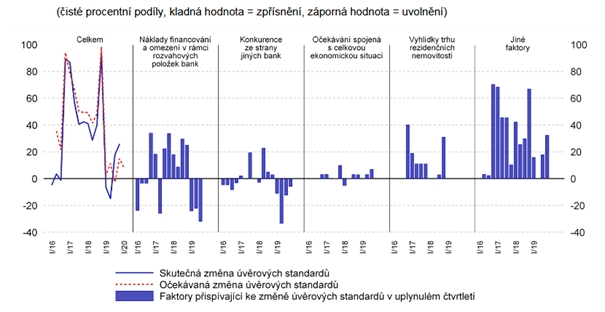

Konečně také více rozlišuje mezi novými a otočenými úvěry. Tak jsou také velmi cenná data, která ČNB poskytla, týkající se změn v úvěrových standardech bank při poskytování hypoték domácnostem na bydlení.

Zde se například ukazuje na grafu (viz Graf 2) extrémní zpřísnění, které přišlo hned dvakrát. Jednou po platnosti nového zákona o spotřebitelském úvěru, kde se klientům téměř sebrala svéprávnost a úvěrová rizika se extrémně přenesla na banky, podruhé po platnosti zpřísnění požadavků v bonitě, tentokrát ze strany naší centrální banky.

Graf 2: Změny úvěrových standardů bank u úvěrů na bydlení

Zdroj: ČNB

Zdroj: ČNB

Na Grafu 2 je také patrné, že prognóza se velmi mimořádně dostala do očekávání uvolnění, které ale nepřichází, zdá se. Pravdou z praxe je, že mnoho metodik bank při poskytování úvěrů domácnostem doznalo změn a většina vedla k větší přísnosti než uvolněnosti metodických pravidel.

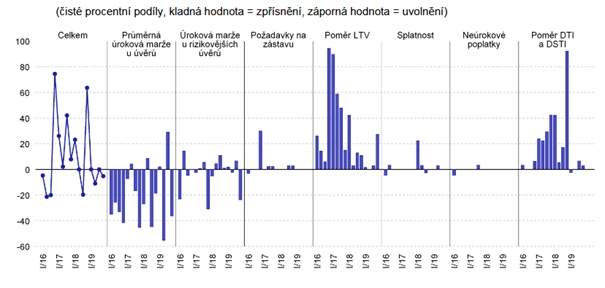

Na Grafu 3 je jistě potvrzeno zpřísnění schvalování od roku 2017, nicméně u poměru LTV je vidět, jaký stres to způsobilo nejen na přelomu 2016 a 2017, ale působí i nadále.

Graf 3: Změny podmínek při schvalování úvěrů na bydlení

Zdroj: ČNB

Zdroj: ČNB

ČNB má vždy pravdu a nikdy se nemýlí, i kdyby se náhodou spletla

ČNB lze pochválit za snahu zlepšit komunikaci s veřejností. Její záliba v grafech se tentokrát nemíjí účinkem, a také lze přivítat odbornější články jakým je např. přiblížení situace u odpisů opravných položek u bank mezi aktualitami ČNB k IFRS9.

Co by šlo zlepšit? Snad bychom uvítali trochu lepší komunikaci i uvnitř, aby to ladilo napříč všemi odděleními. Co kdyby banky nebyly pod příliš přísným metrem oddělení jednoho, když jinde se zdá, že se to vykládá jinak. Autorita se získává také tím, že se umí i ustoupit.

Zvláště z obrázku zpřísnění úvěrových standardů (Graf 2) je vidět, že se možná trochu přestřelilo ve zpřísňování. Byla to série mnoha restrikcí, které trh s bydlením ovlivnily. A spolu s růstem cen nemovitostí celá část populace, která by úvěr na své vlastnické bydlení zvládla splácet, se vzdává příležitosti. Bez pomoci rodičů je to většinou pro mladé zcela vyloučené.

ČNB hlásila, že se nic strašného nestalo, jen se zvýšil počet žadatelů na jeden hypoteční úvěr. Ovšem nejen žadatelů, ale i zástavců. Dnes už se prostě musí rodina složit, aby jedno vybrané dítě mohlo mít hypoteční úvěr na své bydlení. Další potomci mají smůlu.

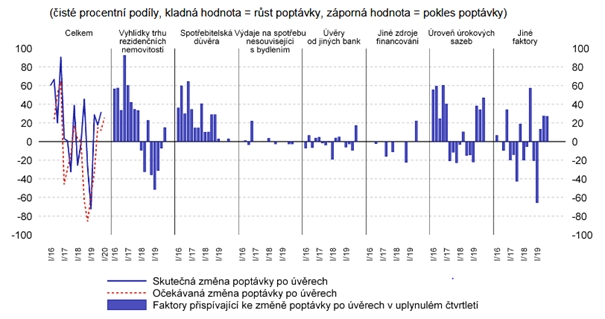

Domácnosti jsou si situace vědomy dle opakovaného propadu poptávky v posledních třech letech (Grafu 4).

Graf 4: Změny poptávky domácností po úvěrech na bydlení

Zdroj: ČNB

Zdroj: ČNB

Co třeba zkusit nechat hypoteční banky trochu volněji dýchat?

Ovšem, že se chceme přizpůsobit více Evropě, a ovšem, že se chceme chránit proti zpoždění se v ekonomickém cyklu opravných položek a úvěrových ztrát u bank. Ale do nějaké zdravé a racionální míry. Banky proti bankám samým již nyní také chráníme několikanásobným kontrolním mechanismem a ještě nejspíš s každou jejich kontrolou České národní banky jsou okamžitě vyzvány ke zpřísněním dalším, což se ve změnách metodik projevuje. Dalo by se říci, že banky plní, co na očích ČNB vidí.

Snad trocha uvolnění přijde za prvé s nabídkou nemovitostí, která se má v nejbližších letech zlepšit, tak za druhé pokud bude vůle ke zklidnění přibrzděného, a někdy až vyděšeného, prostředí hypoték. S prvním naše národní banka nemůže pomoci, s druhým jistě ano. Aby byty ve výstavbě, co budou po letech konečně dostavěné, mohli také kupovat Češi pro své bydlení. S případným zvýšením sazeb by mohlo dojít k uvolnění DSTI o 5 procentních bodů a LTV o 5 procentních bodů, ideálně i prostor pro výjimky z DTI a DSTI by mohl být širší.

Trh je trh, pravidla jistě potřebuje, ale také nějakou volnost. Abychom se nakonec neukontrolovali…

{kind=link}