Evropská hypoteční federace před pár dny vydala zprávu, ve které mapuje vývoj na hypotečním trhu v prvním čtvrtletí letošního roku. Kromě jiného je součástí zprávy také porovnání úrokových sazeb sjednaných hypoték. Jak si stojí Česká republika v mezinárodním srovnání?

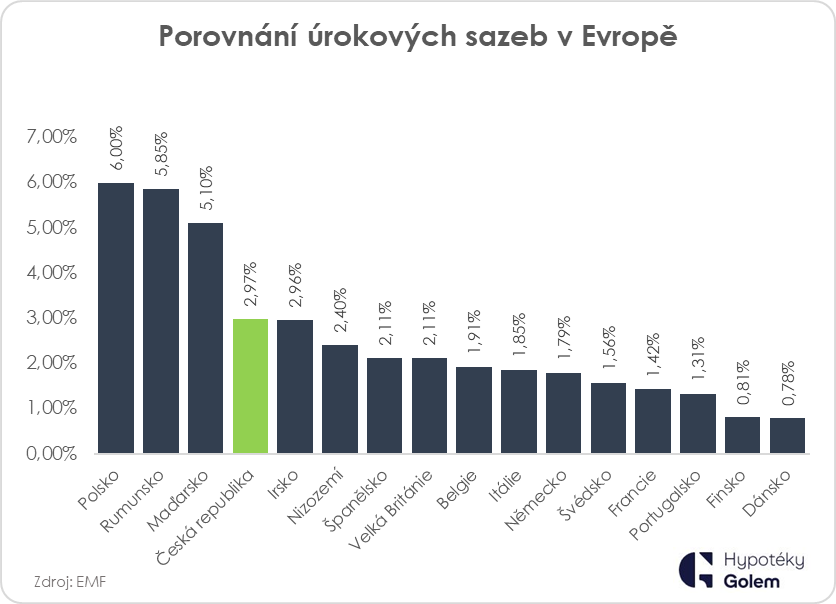

Česká republika s průměrnou úrokovou sazbou 2,97 % skončila v tomto žebříčku na 4. místě. Vyšší sazby, a to celkem výrazně, mají pouze v Polsku, Rumunsku a Maďarsku, kde se sazby pohybují nad 5 procenty. Na srovnatelné úrovni jako u nás jsou sazby v Irsku a Nizozemí. Ve zbývajících zemích se sazby pohybují okolo 2 nebo spíše pod 2 %. Česká republika tedy v tomto srovnání patří mezi evropské země s vyššími hypotečními sazbami.

Proč jsou sazby českých hypoték vyšší?

Výši hypotečních sazeb ovlivňuje celá řada faktorů, jako je vzájemná konkurence mezi poskytovateli úvěrů, typ nabízených produktů a konstrukce úrokových sazeb a délka případné fixace. Primárně se však ceny úvěrů odvíjí od úrokových sazeb v ekonomice a ty zase zásadním způsobem ovlivňuje centrální banka svou měnovou politikou.

Proto jsme do grafu pro upřesnění doplnily ještě úrokové sazby centrálních bank v jednotlivých zemích, respektive v zemích eurozóny platí sazby ECB, které jsou pro celou eurozónu jednotné. Základní úroková sazba ECB je aktuálně na nule a depozitní sazba činí minus 0,4 procenta, což znamená, že banky si za uložení peněz u centrální banky platí.

Česká republika stejně jako Maďarsko, Polsko a Rumunsko patří mezi země mimo eurozónu s vlastní měnovou politikou a vyšší sazby centrálních bank se tedy logicky propisují i do úročení komerčně nabízených úvěrů, ale zároveň i do úroků na depozitních produktech. Tedy měly by se propisovat. V praxi zvýšení sazeb na depozitech většinou bankám trvá výrazně déle než u úvěrů.

Jak si tedy skutečně stojíme s cenou hypoték?

Z výše uvedeného srovnání vyplývá, že Česká republika je spolu s Finskem a Dánskem zemí s nejmenším rozdílem mezi základní sazbou centrální banky a průměrnou hypoteční sazbou ze všech porovnávaných zemí. Tento rozdíl se pohybuje pod jedním procentem, což nasvědčuje, že na českém trhu panuje vysoce konkurenční prostředí a hypotéky jsou relativně levné. Navíc určitým českým unikátem je fakt, že zatímco sazby centrální banky za letošních šest měsíců vzrostly z lednových 1,50 na 2 procenta, hypoteční sazby klesají. Průměrná nabídková sazba (měřeno indexem GOFI 70) klesla z lednových 3,06 % na červnových 2,83 %.

Podmínky pro financování bydlení jsou v kontextu výše uvedených dat a historických statistik příznivé. Nicméně při zohlednění aktuální ceny zdrojů vidíme na trhu prostor pro další cenovou korekci směrem dolů. Cena zdrojů, kterými se komerční banky financují, je totiž zhruba na úrovni konce roku 2017, kdy se průměr nabídkových hypotečních sazeb pohyboval okolo 2,50 %.

Zdroj: Golem Finance, EMF, Patria.cz, hypoindex.cz

{kind=link}