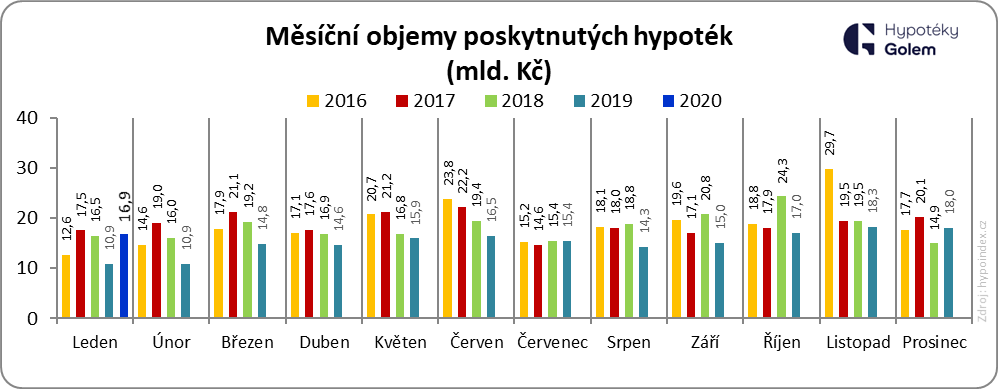

V lednu bylo podle dnes zveřejněných dat serveru hypoindex.cz* poskytnuto 6 491 hypotečních úvěrů, což znamená meziroční nárůst o 36,3 %. Celkový objem sjednaných hypotečních úvěrů meziročně vzrostl o 54,4 % na 16 880 mld. Kč.

„Oproti prosinci 2019 došlo v lednu k poklesu počtu i objemu sjednaných hypoték, což je podle mě nepříliš trefně interpretováno jako pokles zájmu o hypotéky. Na čísla je však potřeba dívat se z nadhledu a vnímat, že také hypotéky mají svou sezónnost a leden důsledku v předcházejícím vánočním svátkům bývá zpravidla produkčně slabším měsícem. Pokud se však podíváme na lednové výsledky předchozích let, je vidět, že letošní lednový výsledek je druhý nejvyšší v historii, což je podle mého názoru více než dobrý vstup do nového roku,“ říká Libor Ostatek, ředitel makléřské společnosti Golem Finance.

Průměrná výše hypotéky dosáhla 2,6 mil. Kč (y/y + 307 000 Kč), což je další nový rekord a také jedna z příčin vysokého objemu sjednaných hypoték.

Obrat ve vývoji úrokových sazeb

Průměrná úroková sazba v lednu sjednaných hypoték vzrostla meziměsíčně o jednu setinu procentního bodu na 2,36 %. Oproti loňskému lednu je tento ukazatel o 64 setin procentního bodu níže. Přepočteno na koruny to znamená 315 Kč rozdíl ve splátce na každý jeden milion korun (počítáno při 20leté splatnosti).

Vývoj nabídkových sazeb, který měříme napříč všemi bankami prostřednictvím našich GOFI indexů, indikuje, že realizační sazby pravděpodobně ještě porostou. Banky totiž v prosinci a v lednu celkem výrazně posunuly sazby vzhůru a nějakou dobu trvá, než se tyto změny propíšou do sazeb reálně sjednávaných hypoték. Tento časový rozdíl je ostatně ve výše uvedeném grafu velice dobře vidět.

„V lednu na mezibankovním trhu došlo k poklesu ceny peněz, což dává bankám prostor pro zamražení nabídkových sazeb, nebo dokonce jejich snížení. Ostatně včera přišla s novou akcí Hypoteční banka, která klientům po dobu 25 dnů nabízí slevu 0,25 procentního bodu ze standardních sazeb,“ říká Libor Ostatek.

Daří se i stavebním spořitelnám

Stavební spořitelny v lednu sjednaly 47 720 ks (y/y +13 %) nových smluv. Celková cílová částka sjednaných smluv činila 19,9 mld. Kč (y/y +23,6 %). Spořitelny zároveň v lednu sjednaly 3 716 ks (y/y +5,7 %) nových úvěrů. Celkový objem úvěrů meziročně rovněž vzrostl a to o 21,1 % na 4 199 mld. Kč. Průměrná výše úvěru meziročně vzrostla o 144 000 Kč na 1,13 milionu Kč.

V souhrnu v lednu banky a stavební spořitelny poskytly na bydlení úvěry v hodnotě 21,1 miliardy korun, což je třetí nejvyšší suma za posledních pět let. Začátek roku se bankám i spořitelnám oproti loňskému roku, který byl v prvním čtvrtletí výrazně ovlivněn novou regulací v oblasti posuzování příjmů, vydařil.

* v datech není obsažena produkce mBank, Oberbank, Fio banky, WSPK a Creditas

Zdroj: hypoindex.cz, ČTK, stavebky.cz, Golem Finance

{kind=link}

Jako každá půjčka má i hypotéka své kladné a záporné stránky. Jeho hlavní výhodou je možnost koupě bytu nyní a teprve poté splácet půjčku. Kromě toho se bydlení zakoupené na základě hypotéky okamžitě stává majetkem dlužníka. Důležitou výhodu úvěru na bydlení lze nazvat fixní úrokovou sazbou, která nezávisí na míře inflace v zemi. Tím, že prodáte byt koupil na hypotéce během jednoho roku, můžete zcela splatit úvěrový dluh a zůstat s nějakou hotovostí po ruce. Pro rozhodnutí, co je více v hypotéce: dobré a špatné, to musí každý udělat nezávisle. Hodně štěstí!

„Bydlení zakoupené na základě hypotéky se okamžitě stává majetkem dlužníka“ Soudím, že takové bydlení je až do splacení celé hypotéky majetkem poskytovatele hypotéky. Může se k tomuto názoru někdo vyjádřit? Děkuji.

Dobrý den, nemovitost získaná prostřednictvím hypotéky je skutečně majetkem dlužníka. Banka má na takové nemovitosti zástavní právo (nebo na jiné nemovitosti v osobním vlastnictví a v dostatečné hodnotě vzhledem k výši úvěru, kterou poskytne dlužník bance do zástavy). Tuto skutečnost je možné si ověřit na listu vlastnictví v katastru nemovitostí.

Děkuji za vyjádření. Myslím si, že jde o různé chápání pojmů. Majetek je něco s čím mohu volně nakládat a mohu tím i ručit. Pokud má banka zástavní právo k mému majetku. Abych mohla s ním nakládat, musím se banky zeptat, zda s tím bude souhlasit. Takže ta volnost tu chybí. No a ručit majetkem určitě již nemohu, banky nesouhlasí, aby měl ještě někdo jiný zástavní právo k jedné a téže nemovitosti. Jak to vidíte vy? Děkuji.