Od ledna 2024 navrhuje Ministerstvo financí zdvojnásobení stropu daňového odpočtu z ročních vkladů na 48 tisíc korun. Odpočet bude možné uplatnit na důchodové spoření a životní pojištění nebo na dlouhodobý investiční produkt (DIP), který se nově zařadí k daňově podporovaným produktům. DIP bude nová forma investičního důchodového účtu u zákonem stanovených finančních institucí.

Transformované penzijní fondy

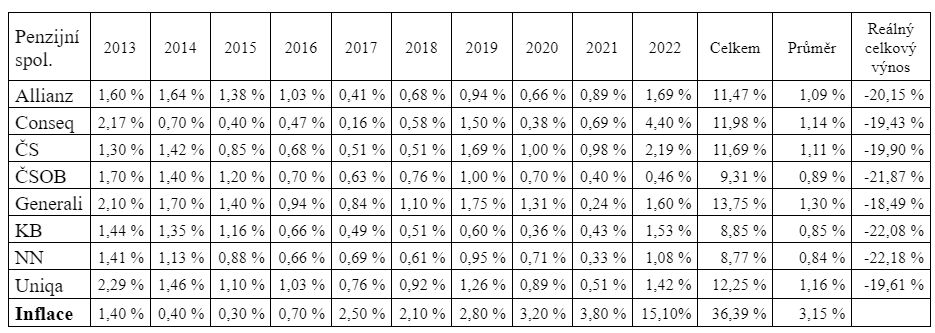

Klienti penzijních společností, kteří si nyní spoří v transformovaných penzijních fondech a sází tak na garantovanou jistotu nezáporného zhodnocení, za posledních 10 let reálně prodělávají okolo 20 procent. Vyplývá to z analýzy výsledků zhodnocení transformovaných fondů za loňský rok, kterou zpracovala společnost Freedom Financial Services.

Dlouhodobý výnos

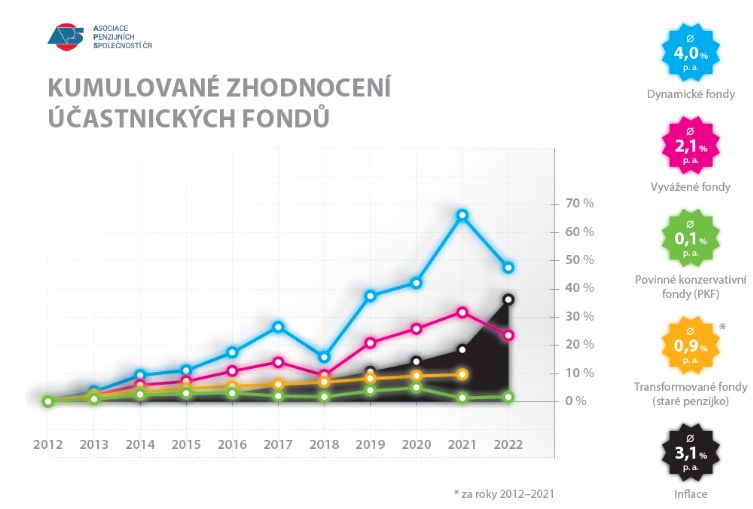

Dlouhodobě se celkový reálný výnos všech starých tzv. transformovaných fondů po zohlednění inflace pohybuje v záporných hodnotách. Klienti transformovaných fondů by měli minimálně zvážit převod do Doplňkového penzijního spoření (DPS).

Z vlastní praxe vidím, že hodně klientů využívá starý model penzijního spoření. Peníze jsou na účtech uzamčené do 60 let věku a klesají na hodnotě.

Jak bylo v úvodu řečeno, tak Ministerstvo financí předložilo vládě nový návrh zákona, který má přispět k rozvoji finančního trhu. V platnost má vejít od 1. ledna 2024.

Shrnutí a doporučení

Tady je shrnutí změn, které by všichni zájemci o penzijní spoření měli znát:

- Zavedení nového dlouhodobého investičního produktu (DIP)

Vzniknou nové možnosti investic. Můžete si vybrat z různých aktiv, jako jsou akcie, dluhopisy, podíly v investičních fondech nebo zajišťovacích derivátech, které slouží ke krytí úrokového nebo měnového rizika. Zákon však bude přesně definovat finanční instituce, které splňují kritéria. Další podmínkou bude minimální délka investic 10 let a dosažení věku 60 let při výběru z těchto investičních produktů podporovaných státem.

- Zvýšení daňového odpočtu z ročních příjmů ze současného stropu 24 tisíc na 48 tisíc (životní pojištění, důchodové spoření a dlouhodobý investiční produkt)

- Zvýšení státního příspěvku na penzijní spoření. Zvýšení spodní hranice ze současných 300 Kč na 500 Kč by tak mělo motivovat k posílání vyšších měsíčních úložek.

- Zavedení alternativních účastnických fondů – nový typ fondu v DPS, který má být alternativou k současným účastnickým fondům ale s dynamickou investiční strategií.

Závěrem

Chystá se mnoho změn a je důležité se v nich rychle zorientovat.

Cílem vlády je oživit kapitálový trh a přimět společnost vytvářet si finanční rezervu na důchod. Domnívám se, že pro většinu lidí nemá smysl setrvávat ve starém modelu penzijního spoření. Navíc státem podporované produkty jsou vždy něčím podmíněné, což ne každému může vyhovovat.

Ráda vám pomohu najít nejlepší možnosti k růstu vašich úspor, tak aby jste se na život v důchodovém věku připravili a nemuseli se plně spoléhat na stát.

Kontakty najdete na mém webu: www.martasura.cz.

Autorka je rodinná finanční poradkyně brokerpoolu Chytrý Honza.

{kind=link}