Životní pojištění je mezi lidmi hodně rozšířený produkt. A velká část z pojištěných již má zkušenosti se žádostí o výplatu pojistného plnění. Jak uspěli?

Životní pojištění má podle průzkumu EMA data uskutečněném na 1 003 respondentech uzavřené 59 % respondentů. Z nich již o pojistné plnění pojišťovnu žádalo 41 %. Nejčastěji lidé žádali o pojistné plnění z důvodu pracovní neschopnosti (26 %) a trvalých následků úrazu (23 %). Invalidita (2 %) a smrt (4 %) jsou z pohledu žádostí o plnění ve výrazné menšině. Je to pochopitelné. Častěji se stávají události s menšími následky.

Zkušenosti respondentů s pojistným plněním od pojišťoven se liší. Naprostá většina (70 %) získala pojistné plnění bez potíží hned na první žádost. Pětině pojišťovna pojistné plnění zkrátila. A desetina měla smůlu zcela.

Graf 1: Vyplatila pojišťovna požadovanou částku na první žádost?

Zdroj: EMA data

Zdroj: EMA data

Přestože téměř třetina respondentů neobdržela celé (a část dokonce žádné) očekávané pojistné plnění, tři čtvrtiny z nich se s rozhodnutím pojišťovny smířily. Pojišťovny měly zřejmě dobré důvody pro nevyplacení plné požadované částky.

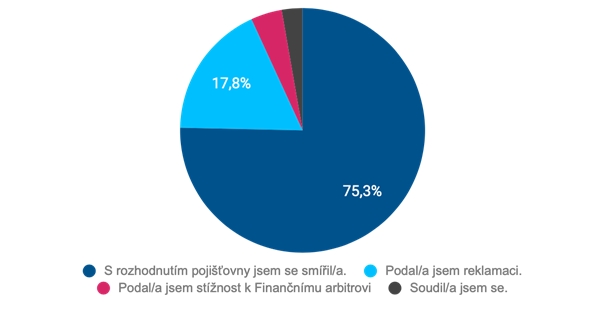

Graf 2: Reakce klientů na nevyplacení celé požadované částky

Zdroj: EMA data

Zdroj: EMA data

Častěji se klienti smířili s kráceným pojistným plněním (76,5 %) než s odmítnutím pojistného plnění ze strany pojišťovny (72,7 %). Až k soudu se odhodlalo pouze několik respondentů, kterým pojišťovna nevyplatila nic.

Přestože lidé, kterým pojišťovna nevyplatí nic, jsou ochotni podniknout mnohem hlubší kroky (častěji se obrací na Finančního arbitra a jdou s případem i k soudu), ze zkušenosti respondentů se ukazuje, že při nevyplacení pojistného plnění si pojišťovny za svým rozhodnutím zcela stojí – a žádný krok klienta je ke změně rozhodnutí nepřesvědčil. Zato v případě krácení mají klienti poměrně velkou šanci, že pojišťovna ještě alespoň něco přidá.

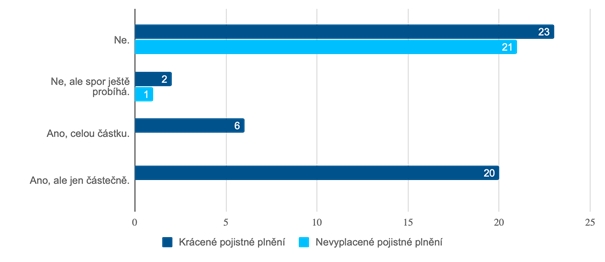

Graf 3: Vyplatila/doplatila pojišťovna požadované pojistné plnění?

Zdroj: EMA data

Zdroj: EMA data

Pojišťovny doplatily alespoň částečně požadovanou částku více než polovině respondentů, kterým na první žádost pojistné plnění zkrátily. Více než desetina klientů pak dostala celé požadované pojistné plnění. Z toho je patrné, že se často vyplatí nespokojit se s odmítavým postojem pojišťovny, ale podniknout kroky k získání vyšší náhrady.

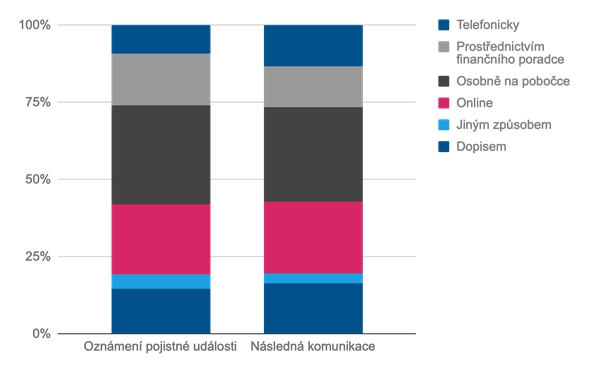

Finanční poradci klientům pomáhají

Finanční poradci v rámci životního pojištění jsou nejčastěji v roli zprostředkovatele pojištění. Nesmí přijímat pojistné ani vyplácet pojistné plnění, nemají od klienta plnou moc k jednání s pojišťovnou. Přesto se poměrně velká část klientů obrací i při žádosti o pojistné plnění a při následné komunikaci s pojišťovnou právě na svého finančního poradce.

Graf 4: Cesty komunikace klienta s pojišťovnou

Zdroj: EMA data

Zdroj: EMA data

Finanční poradci tak hrají významnou roli nejen při uzavření životního pojištění, ale i v dalších fázích životní pojistky.

O průzkumu

- výzkum proběhl na vzorku 1003 respondentů

- statistický vzorek odpovídá metodice ČSÚ, reprezentuje jednotlivé regiony, věkové skupiny, pohlaví a ekonomickou aktivitu respondentů

- respondenti byli vybráni z věkové skupiny 21 – 61 let

- sběr dat proběhl 11. 12. – 14. 12. 2019

{kind=link}

Tento článek mě zajímal, ale bohužel jsem si z něj nemohl odnést moc užitečného.

Ohledně krácení a souzení nemám info, u jak vážného případu se to dělo.

Vzhledem k tomu, že většina žádostí spadá pod PN a TNÚ, ale jenom drobné procento vážných plnění (Smrt, Invalidita), tak vlastně musím předpokládat, že se jedná o statistiku malých rizik.

PN a nízké TNU (do 10%) jsou jedna kategorie, TNU 10-30 druhá a Smrt, Invalidita a TNU 30+ třetí.

Byly kráceny drobná rizika? Střední? Velká? Soudilo se u velkých rizik? Nebo se naopak lidi soudili o PNka?

V zásadě good to know, že 70-91% proběhlo v pohodě, ale chci vědět kolik % proběhlo v pohodě, kolik se soudilo a jak soudy dopadly u velkých rizik… Zbytek vlastně jenom ředí informační hodnotu…

K soudu došlo v případě trvalých následků úrazu a závažných onemocnění. Z pohledu statistiky bohužel (jinak naštěstí) k závažným případům nedochází tak často, aby bylo možné provést relevantní průzkum na reprezentativním vzorku respondentů.

Děkuji za info.

Ano, statistika velkých rizik by byla oříšek, tomu rozumím.

TNÚ a ZO jsou obory, kde má většina pojišťoven velký manévrovací prostor a chápu, že názory klientů a názory pojišťovny ohledně adekvátního plnění jsou očekávané.