Mezi životními pojišťovnami je několik nováčků. Mají šanci se prosadit? A které pojišťovny zaspaly dobu?

Na český trh životního pojištění vstoupilo v poslední době několik pojišťoven. Mají ale šanci se prosadit a získat stabilní postavení? Nebo se stanou jen okrajovými pojistiteli, kteří nezískají větší podíl na trhu? A v jaké oblasti je pro nové pojišťovny prostor?

A jak je to se stávajícími životními pojišťovnami? Zvládají držet krok s dobou? Nebo se stávají dinosaury, které čeká vyhynutí? Na tyto a další otázky odpovídá aktuálně prováděný průzkum EMA data ve spolupráci s Poradci-sobě.cz mezi finančními poradci. Již nyní můžeme představit první průběžné výsledky.

Zaspala vaše oblíbená pojišťovna dobu?

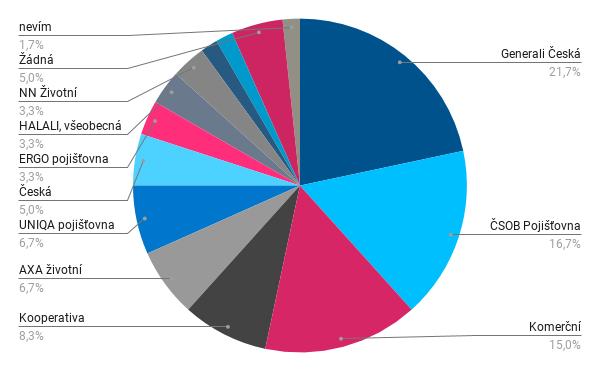

V rámci průzkumu se dotazujeme mimo jiné, která životní pojišťovna nejvíce „zaspala dobu“ a nenabízí konkurenceschopné podmínky na trhu. Nejvíc hlasů zatím získala největší pojišťovna – Generali Česká pojišťovna (21,7 %). Více než polovinu všech hlasů přitom získaly tři pojišťovny.

Graf 1: Která životní pojišťovna nejvíce „zaspala dobu“ a nenabízí konkurenceschopné podmínky na trhu?

Zdroj: Průzkum EMA data a Poradci-sobě.cz

Zdroj: Průzkum EMA data a Poradci-sobě.cz

Za pozornost stojí především důvody volby „spící pojišťovny“ poradci. U Generali České pojišťovny se sešly např. tyto názory:

- Pojišťovna nemá zájem o konkurence schopné produkty. Má armádu vlastních interních pojišťováků, kteří prodávají, co se jim řekne, a na kvalitu nehledí.

- Před sloučením (Česká pojišťovna) – spoléhala na velikost kmene, neinovovala produkty.

- Neflexibilní, drahý nepřehledný produkt.

Druhé nejčastěji volené ČSOB Pojišťovně finanční poradci vytýkají:

- Zastaralý produkt, proces sjednání a nekvalitní pojistné podmínky zejména v rámci invalidity.

- Drahé produkty se špatnými podmínkami pro klienta.

Nevýhodné podmínky pro klienta, chybějící komplexnost či nedostatečnou aktualizaci produktů vytýkají poradci i Komerční pojišťovně.

Příležitosti pro nové pojišťovny

Finanční poradci identifikovali též řadu příležitostí pro nové pojišťovny, oblasti, kde tradiční pojišťovny na poli životního pojištění mají mezery. Jedním z příkladů je „dětská invalidita a dlouhodobá péče pro seniory“.

Obecně nejvíce příležitostí vidí poradci, kteří se již do průzkumu zapojili, v oblasti pojistných podmínek („snížení množství výluk“, „zjednodušení výluk“, „omezení čekacích dob“) a procesu sjednání. Chybí především digitalizace a možnost sjednání smluv na dálku.

Objevují se ale i návrhy na nový přístup k určitým, často vyloučeným, skupinám osob:

- Pojištění osob, které stávající pojišťovny nepojistí v souvislosti se zdravotním stavem.

- Přístup k lidem s psychickou nemocí, invalidům a kuřákům.

Často zmiňovaná je též rychlost výplaty pojistného plnění či obecně proces likvidace.

Někteří poradci vidí příležitost i v oblasti provizí, např. „vyplácení provizí bez omezení“.

Jaký je váš názor?

Průzkum mezi poradci stále probíhá. Budeme rádi, když se o svůj názor na nové pojišťovny v životním pojištění podělíte i vy. Vyplnění dotazníku vám sebere přibližně 10 minut vašeho času a může přispět ke zlepšení nabídky pojišťoven. Děkujeme. S výsledky průzkumu vás pak seznámíme.

{kind=link}

Konkrétně

Během minulých let se sloučili nebo se sloučí

– Pojišťovna ČS – sloučena s Koop

– Aegon – sloučena s NN

– AXA ŽP (ve skutečnosti kompozitní) – bude sloučena s Uniqa

Naopak v poslední době vznikly

– Simplea

– Mutu-mutu (KB)

– YouPlus

A zůstávají z minula

– Metlife (dříve spekulace o prodeji)

– NN

A příští rok se objeví ještě nový hráč, o tom se zatím nemluví, ale bude to dost významná změna na trhu.