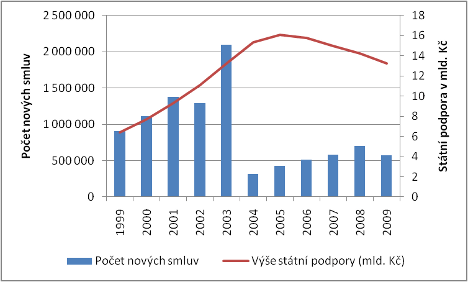

Státní podpora současného modelu stavebního spoření je značně kontroverzním tématem. Spoření totiž často neplní svou funkci, jelikož lidé naspořené prostředky nevyužívají na bydlení, a výše státní podpory stavebního spoření tvoří 8 % deficitu státního rozpočtu. S konkrétním plánem na zrušení této podpory přišel ekonom Jan Švejnar.{+}

Zrušit podporu stavebního spoření je složité

Za podporou stavebního spoření stojí přirozeně mocná lobby stavebních spořitelen. Ovšem historicky se také ukázalo, že snížení podpory vedlo paradoxně ke zvýšení státních výdajů. Lidé se totiž začali „předzásobovat“ a ve zvýšené míře uzavírali „na poslední chvíli“ nové smlouvy podle původních pravidel, čímž zatížili státní rozpočet na mnoho let dopředu.

Stavebko pro bohaté?

Podle Jana Švejnara podporuje stát prostřednictvím svých štědrých podpor stavebního spoření zejména majetnější rodiny. Podle odhadů týmu Jana Švejnara mají dvě ze tří rodin se stavebním spořením příjem od 30 do 70 tisíc měsíčně. V mzdové kategorii do 10 000 si ale spořit, byť se státní podporou, může dovolit jen 17 procent domácností.

Zdroj: http://idea.cerge-ei.cz/documents/Fiskalni_studie_05_10.pdf Příjem domácnosti Domácnosti se stavebním spořením 0 - 10.000 17% 10 - 20.000 37% 20 - 30.000 62% 30 - 40.000 70% 40 - 50.000 70% 50 - 60.000 72% 60 - 70.000 68% nad 70.000 29%

Jak chce Švejnar zrušit podporu stavebního spoření?

„Podporu stavebního spoření je třeba zrušit nebo snížit způsobem, který maximálně omezí jednorázovou vlnu nových smluv,“ konstatuje Švejnar. A nabízí řešení: snižovat ji postupně podle data uzavření smlouvy. Z ročního limitu 3000 korun by se každý měsíc ubrala padesátikoruna. U smluv uzavřených v roce 2010 by limit státní podpory činil ještě 3000 korun, v lednu 2011 by byl 2950 korun, v únoru 2900. V roce 2015 by již podpora byla nulová.

Švejnar věří, že postupné snižování státní podpory v průběhu pěti let zabrání masovému zájmu o původní podmínky spoření, čímž se státní rozpočet vyhne zátěži, ke které došlo při poslední skokové úpravě podmínek stavebního spoření v roce 2004. Švejnar dále navrhuje, aby součástí změnového balíčku bylo i něco, co je „příjemné pro každého“ – například zvýšení slevy na dani ve výši 500 Kč pro všechny.

Zdroj: profit.cz, blog Jana Švejnara, Jak inteligentně reformovat veřejné finance (CERGE EI)

Co si o přístupu Jana Švejnara myslíte vy? Jaký je váš postoj ke státní podpoře stavebního spoření? Ponechat, změnit nebo zrušit?

Dle mého to do určité míry skokové bude také, protože si nedovedu představit, že si uzavřu smlouvu o stavebním spoření v prosinci roku 2014 a mám SP 50,-

Možná by to vyřešily vyhlašované státní příspěvky, jako to mají například na Slovensku. Oslabilo by to důvěru v konzervativní produkt a možná přivedlo klienty k jinému typu spoření. Nebo místo rušení podpory státu nařídit u SS i při spoření účelovost, (i když v ČR jsou lidi koumáci a faktur je plno :) takže i s tím by si poradili :)).

Jestliže podporu vyplácet, tak pouze v případě jednoznačně prokazatelné účelovosti, jinak státní příspěvek nemá absolutně žádný význam.

Jinak s názory p.prof.Švejnara souhlasím.

Naskýtá se otázka, co by se dělo se stavebními spořitelnami dále, v úvěrech jim konkurují hypotéky a mnohdy i převyšují a nové smlouvy nebude důvod zakládat, jednalo by se defacto o spořící účty. Pravděpodobně by to vedlo k redukci na trhu a to lobbing spořitelen nepřipustí ..tedy je otázka, jestli může podpora zaniknout

Osobně bych státní podporu u SS a odpočet zaplacených úroků z daní ponechal. Nutné by ovšem bylo prokázat, že vynaložené finance byly poskytnuty pro bytovou potřebu. V opačném případě bych státní podporu nezrušil, ale výrazně snížil. Kdo si chce pořídit vlastní bydlení, neměl by být okrádán těmi, co SS využívají za jiným účelem.