Bydlení ve vlastním se stává luxusem. Jeho dostupnost se stále snižuje. Aktuálně dosahuje nejnižší úrovně v historii. A může být ještě hůř. Bude jediným řešením nájemní bydlení?

Ceny bytů se utrhy ze řetězu a jen za poslední rok vzrostly v průměru téměř o čtvrtinu. Zároveň hypoteční úvěry postupně zdražují a snižují tím dostupnost úvěrových zdrojů. Ani v oblasti cen bytů ani v úvěrech se přitom zatím neblýská na lepší časy.

Jedním z ukazatelů dostupnosti bydlení je Index dostupnosti bydlení společnosti Golem Finance a realitního inzertního serveru RealityČechy.cz s historií od roku 2009. Tehdy probíhala finanční krize a splátka hypotéky na průměrný byt dosahovala 50,2 % příjmů domácnosti s průměrnými příjmy. Dnes je situace ještě horší.

Graf 1: Index dostupnosti bydlení

Zdroj: Golem Finance

Zdroj: Golem Finance

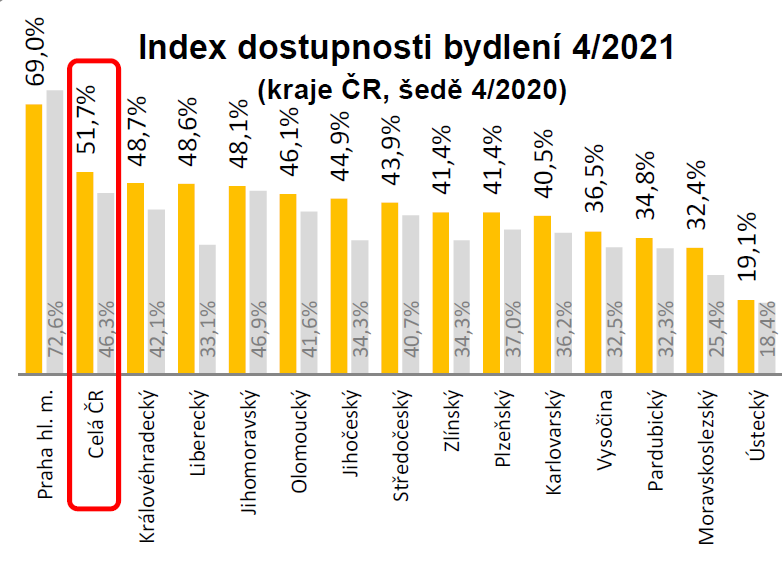

V letošním roce se index opět přehoupl přes 50 % a v dubnu 2021 se usadil na rekordní hodnotě 51,6 %. Domácnost s průměrnými příjmy tak musí na hypotéku na průměrný byt vydat více než polovinu vydělaných peněz.

Situace se přitom zhoršuje nejrychleji v krajích, kde dostud bylo bydlení relativně levné, zejména v Libereckém kraji, Jihočeském kraji či Zlínském kraji. Za vyrovnáváním cenové hladiny nemovitostí stojí především široce rozšířená práce z domova v souvislosti s opatřeními proti šíření pandemie koronaviru. Pokud lidé nemusí každodenně dojíždět do zaměstnání, není poloha bydliště tolik významná – a začínají více rozhodovat ceny bytů a kvalita života.

Graf 1: Index dostupnosti bydlení v krajích

Zdroj: Golem Finance

Zdroj: Golem Finance

Faktorů, které ovlivňují nabídku nemovitostí a jejich cenu, je celá řada. Zvýšila se daň z přidané hodnoty na stavební práce, zvýšily se ceny stavebních materiálů a podepsala se i zvýšená minimální mzda. Krom toho výstavbu samotnou blokují nepřipravená města, kde se protahuje schvalování územních plánů, i pomalé povolování staveb.

Ovšem problémy s nabídkou jsou i u „seconhandových“ nemovitostí. Prodávající, kteří vidí současné nárůsty cen nemovitostí, často prodej odkládají, pokud je k prodeji netlačí okolnosti. Proč by měli prodat nyní, když za rok mohou za stejný byt dostat o pěkných pár set tisíc korun víc?

Na růstu cen nemovitostí se ale podepisuje i nenasytná poptávka. Tu podporuje obava z inflace, rostoucí úspory domácností, které nemají za co a kde v často uzavírané ekonomice utrácet (člen bankovní rady ČNB Aleš Michl odhaduje zadrženou poptávku kolem 300 mld. Kč) a – samotný růst cen nemovitostí. Lidé se obávají, že pokud bude současný trend pokračovat, na vlastní bydlení nebo na bydlení pro děti nedosáhnou.

Poptávku po nemovitostech dál podporuje i loňské zrušení daně z nabytí, byť to se spíše promítlo do růstu cen nemovitostí, než že by kupující ušetřili. A významným faktorem jsou i stále levné hypotéky, podpořené loňským uvolněním regulace ze strany České národní banky. V loňském roce zejména investory vehnalo na realitní trh prodloužení časového testu pro osvobození od daně z příjmů v případě prodeje nemovitosti z 5 na 10 let od 1. ledna 2021.

Obava z růstu cen nemovitostí hned tak nepomine

Obavu z růstu cen nemovitostí podporují jak developeři, kteří díky ní rychleji prodají své nemovitosti – a kteří ji živí skutečností, že nemohou stavět tak, jak by si představovali. Jen na stavební povolení v některých případech čekají až desetiletí.

Strach z růstu cen nemovitostí se hodí i realitním kancelářím, které díky němu mohou snadno a rychle prodat i byty a rodinné domy, o které by byl jinak menší zájem. Na druhou stranu současná situace jde až do takového extrému, že nemají co nabízet a prodávat. Na inzertních serverech je inzerována jen přibližně třetina nemovitostí ve srovnání s rokem 2014.

A v neposlední řadě obavy možných kupující živí i média ve spolupráci s analytiky. Vždyť i Golem Finance ve svém „mírnějším“ výhledu na příští dva roky počítá s růstem cen bytů o 13 % a 9 %. V „razantnějším“ výhledu dokonce o 15 % a 10 %. Za dva roky by tak kupujícím průměrného bytu s průměrnými příjmy po zaplacení hypotéky zůstalo na ostatní spotřebu téměř o 7 tisíc korun méně než letos a Index dostupnosti bydlení by se mohl vyhoupnout až k úrovni 69,4 %.

Nájemní bydlení jako vynucené řešení?

Pokud by se naplnil „razantnější“ scénář či ještě horší predikce, znamenalo by to, že si velká část domácností nebude moci dovolit pořídit vlastní bydlení a budou „odsouzeni“ k nájmu. Tím by se na jedné straně uvolnila poptávka, což by mohlo vést k tlaku na snížení ceny. Otázkou ale je, zda by toho nevyužili investoři. Vedlejším efektem by byl rozvoj nájemního bydlení, které má větší tradici pouze v Praze.

V nájemním bydlení žije přibližně pětina českých domácností. V rozvinutých zemích je přitom podíl nájemního bydlení mnohem vyšší.

Současná extrémní poptávka je tvořena i domácnostmi, které jdou se svými možnostmi „na hranu“. Při ekonomické recesi spojené s růstem nezaměstnanosti může narůst i podíl domácností v potížích se splácením hypoték, které mohou vyústit v příliv nemovitostí v nucených dražbách. Zatím tomu čísla nenasvědčují, ale zatím je také ekonomika podporována vysokými vládními deficity na úkor budoucích generací. A příští recesi již dluhem řešit nepůjde, neboť předlužený stát bude sám ve finančních potížích. A pak může přijít i cenová korekce, která může být i silnější, než oněch 20 % nadhodnocení cen nemovitostí, které předpovídá Česká národní banka.

{kind=link}