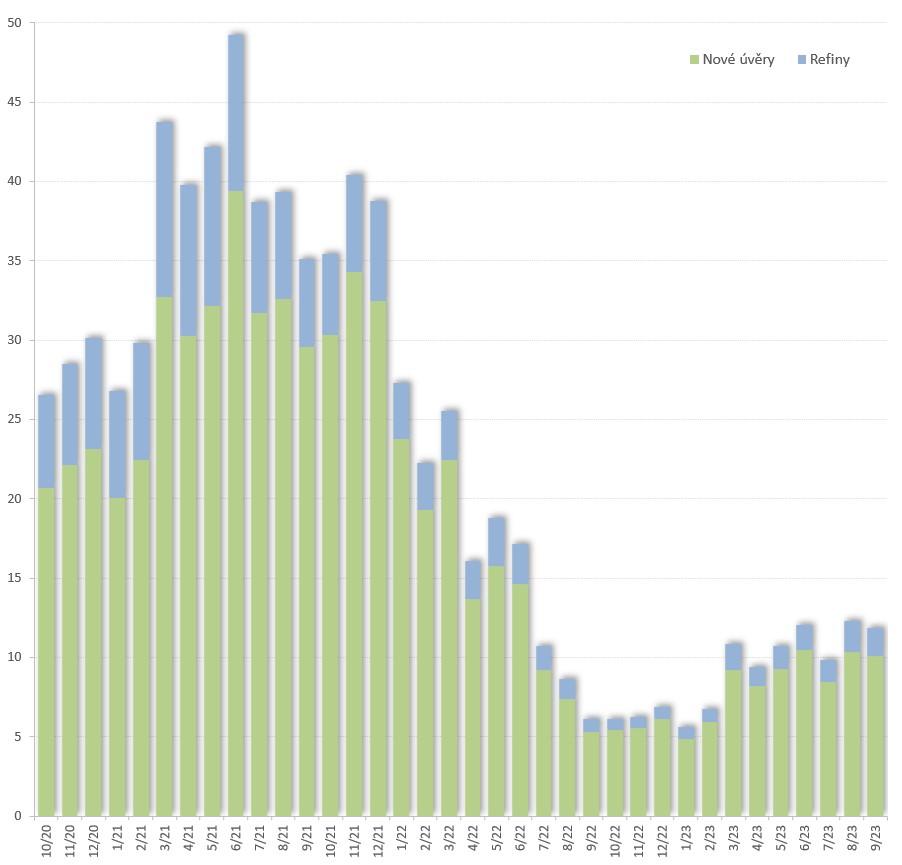

Pokud září 2023 vůbec něčím překvapilo, pak snad jen tím, že nepřineslo nic překvapivého. Objem hypotečních úvěrů poskytnutých v září dosáhl 11,84 mld. Kč, což oproti srpnovým 12,3 mld. znamená meziměsíční vývoj, který nejlépe vystihneme odborným termínem “plus mínus autobus”.

Objem nových úvěrů v září činil 10,1 mld. Kč a objem refinancování 1,73 mld. Kč.

Jak můžeme zjistit z grafu dále v tomto dokumentu, září bylo již sedmým měsícem v řadě, kdy se objem hypoték pohyboval “někde kolem” 10 – 12 mld. Kč. Po opravdu tvrdém půlroce na přelomu let 2022 – 2023 to není špatný výsledek, ale z pohledu zprostředkovatele hypotečních úvěrů bych to zatím vnímal spíše jen jako nadějný příslib do budoucna. Aktuální čísla zatím zatím dobrá prostě nejsou.

Graf: objemy poskytnutých hypotečních úvěrů (nové úvěry, refinancování), zdroj dat: ČNB

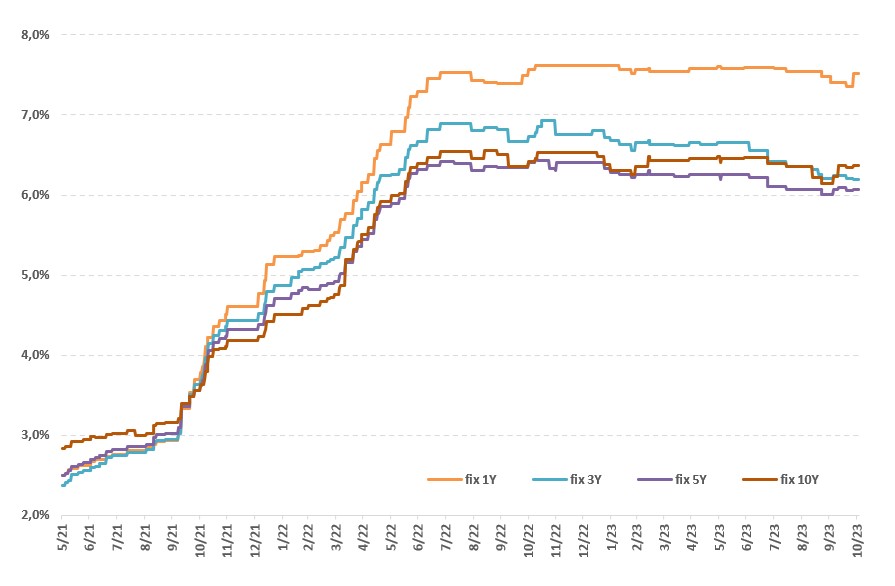

Úrokové sazby

Úrokové sazby také nezažívají žádný překotný vývoj. To je samozřejmě dobře. Myslím dobře, že vývoj není překotný. Ale on vlastně není prakticky vůbec žádný. Někde se sazby sníží, někde se zvýší, někde se houpou nahoru dolů, ale ve výsledku vlastně nic moc.

Není zatím divu. Impuls ke změně chybí. Tím by bylo pouze snížení sazeb stanovovaných ČNB. A ne… případné snížení sazeb o 25 bps … to opravdu ještě nebude ono.

Jistou zajímavost představuje poměrně razantní zvýšení úrokových sazeb na dlouhých fixacích 7 a 10 let u UniCredit Bank. Svou domněnku nemám od nikoho z banky explicitně potvrzenou, ale selský rozum mi říká, že pokud banka dlouhé fixace tak moc zdraží, znamená to, že je aktuálně nechce dělat. A to mi koresponduje se situací ohledně účelně vynaložených nákladů. Myslím, že UCB se prostě do rizika, resp. praktické jistoty, že v budoucnu bude čelit vlně refinancování zdarma, nechce pouštět. Za daných okoloností to podle mě dává smysl. Nemluvě o tom, že UCB si v této cause společně s KB a Modrou pyramidou již dávno předplatily VIP vstupenky do první řady.

Graf: průměrné nabídkové úrokové sazby

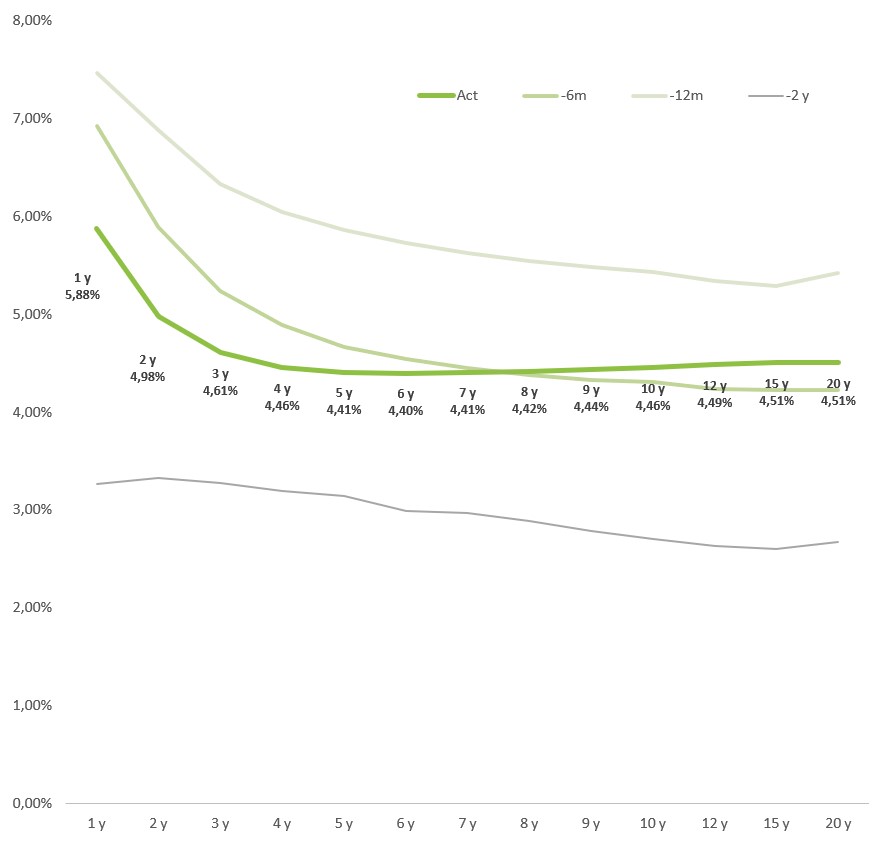

Graf: Výnosová křivka IRS CZK (aktuální a historické grafy):

Nevýkonné úvěry

Pojem “nevýkonné úvěry” označuje laicky řečeno úvěry, u kterých dochází k potížím při splácení. Pokud zjednodušíme tak, že se jedná o úvěry, které jsou v prodlení více, než 90 dnů, bude to pro náš účel dostatečně přesné.

Podíl nevýkonných úvěrů na celém portfoliu hypotečních úvěrů sice pomalinku polehounku roste, ale hodnota 0,62 % bankéřům vrásky na čele (zatím) dělat nemusí. Vždy se ale snažím myslet na tuto kategorii jako na něco, za čím jsou skutečné lidské příběhy a potíže, kterým lidé čelí.

Jako ekonom a analytik vím, že meziměsíční nárůst objemu nevýkonných úvěrů o 130 mil. Kč není nic hrozného. Ale z druhého pohledu je to plus mínus dalších 50 rodin, které se pohybují někde blízko hrany srázu.

Na závěr bych také připomenul, že stokrát nic může osla nakonec umořit. Nevýkonné úvěry pomalu rostou. Opravdu pomalu. Ale rostou. Pokud se podíváme rok zpátky, uvidíme 9 mld. Dnes 10,1 mld. To je nárůst o 12 %. Ano, z malých čísel se v procentuálním vyjádření roste rychle. Ale situace aktuálně zlepšení nenahrává, takže trend má potenciál pokračovat.

Novela zákona o spotřebitelském úvěru

Záměr novelizovat zákon o spotřebitelském úvěru narazil na hradbu odporu ze strany opozičních i některých vládních politiků. Pozměňovací návrhy ho ořezaly do podoby kosti, ze která již není příliš co ohlodat. Téma samozřejmě dále sleduji, ale aktuálně ho pokládám za de facto mrtvé.

Zasedání bankovní rady ČNB

Ve čtvrtek 2. 11. 2023 proběhlo měnověpolitické zasedání bankovní rady ČNB. Repo sazba zůstává beze změny, tedy na úrovni 7 %. Pokud si bude bankovní rada do výroční zprávy za rok 2023 chtít udělat zářez ve smyslu snížení sazeb, poslední šanci bude mít 21. 12. 2023, kde se bude konat poslední letošní měnověpolitické zasedání.

Tip: Zlevnění hypoték se odkládá. ČNB sazby nezměnila

Autor je místopředseda představenstva Gepard Finance

{kind=link}