Globální finanční trhy mají za sebou od začátku roku velice náročné období. Akciové trhy, dle nejširšího globálního akciového indexu MSCI All Country World, poklesly o 18 %. To znamená, že od začátku roku poklesla celosvětová tržní hodnota akcií o 21 bilionů dolarů. Přitom index NYSE FANG+, který odráží výkonnost největších technologických společností jako Apple, Amazon, Microsoft, Google či Meta (Facebook), které byly v minulých letech největšími miláčky investorů, od začátku roku propadl dokonce o 35 %.

Ani dluhopisové trhy na tom nejsou o nic lépe, když dle nejširšího globálního dluhopisového indexu Bloomberg Barclays Global Aggregate Bond od začátku roku poklesly o 12 %, což pro dluhopisy jako globální třídu aktiv představuje jeden vůbec z nejhorších startů do nového roku v celé jejich historii.

Domníváme se, že za propady globálních finančních trhů stojí několik důležitých fundamentálních faktorů. Zaprvé se již jednoznačně realizuje globální stagflační makroekonomický scénář, tedy kombinace silně zvýšené inflace nad inflačními cíli centrálních bank a zároveň velmi slabého ekonomického růstu s možností mírné recese. Konec konců americké HDP v prvním čtvrtletí již mírně pokleslo.

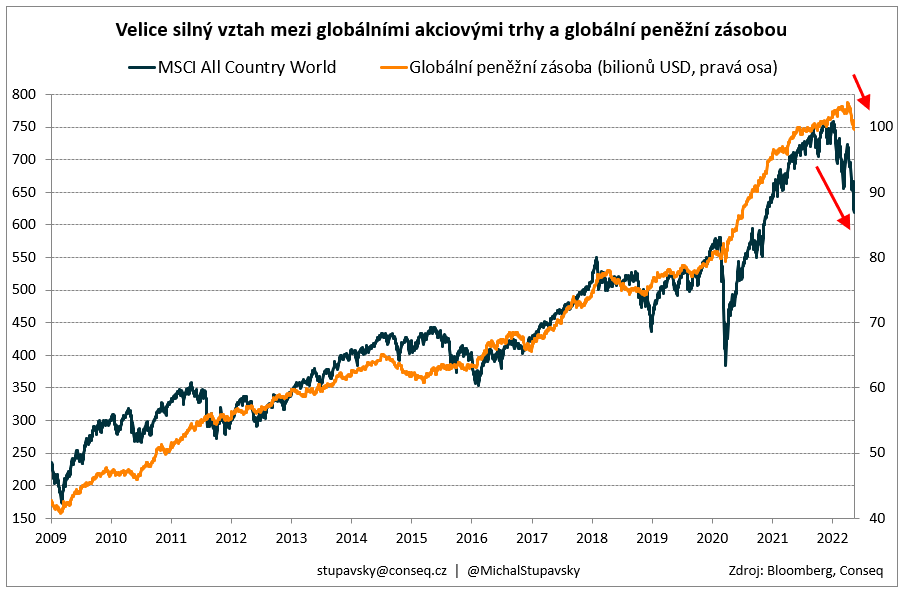

Globální stagflace přitom bude mít silně negativní dopad na dynamiku korporátních fundamentů jako tržby, zisky či cash flow burzovně obchodovaných společností. Druhým faktorem je jestřábí nastavení amerického Fedu, který již započal cyklus zvyšování úrokových sazeb a v červnu dokonce začne snižovat objem své rozvahy, která nabobtnala až na současných devět bilionů dolarů. Postupné zpřísňování měnové politiky Fedu a dalších významných centrálních bank se již projevilo v poklesu globální peněžní zásoby, která od začátku roku poklesla již o 3 %.

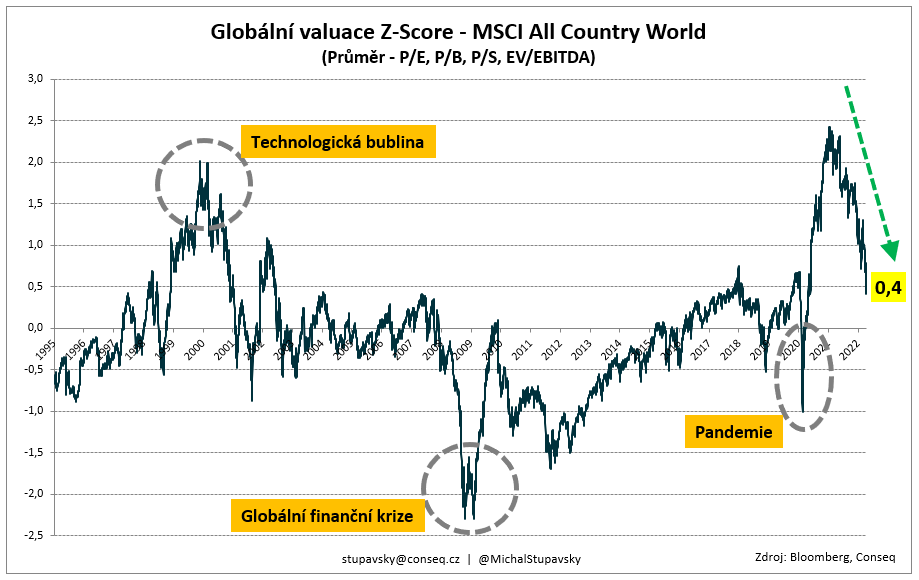

A byla to právě dynamika globální peněžní zásoby, která byla od globální finanční krize v letech 2007 až 2009 hlavním faktorem, který podporoval globální finanční trhy ve velice silném růstu. A konečně třetím faktorem, který propad globálních finančních trhů od začátku roku výrazně podpořil, je skutečnost, že akciové i dluhopisové valuace byly na začátku letošního roku stále ještě enormně vysoké, velmi výrazně nad průměrnými historickými rovnovážnými úrovněmi.

Pokud jde o náš investiční výhled na následující období, v rámci taktické alokace aktiv na investičním horizontu následujících dvanácti měsíců zůstáváme vůči benchmarkům neboli srovnávacím indexům podvážení v akciích, neboť se domníváme, že je poměrně hodně pravděpodobné, že na tomto časovém horizontu budou globální akciové trhy i nadále klesat primárně pod vlivem postupné realizace našeho globální stagflačního makroekonomického scénáře.

Navíc se globální akciové valuace i v tuto chvíli pohybují nad svými dlouhodobými historickými průměry, a tudíž jsou podle našeho názoru globální akciové trhy jako celek i nadále spíše drahé, a to primárně kvůli stále enormní nadhodnocenosti amerických akcií. Na Investičním výboru 27. dubna jsme se nicméně rozhodli akcie mírně přikoupit, a to primárně z toho důvodu, že se domníváme, že z velice krátkodobého pohledu jsou již globální akciové trhy přeprodané. Tudíž vidíme poměrně slušnou pravděpodobnost, že by mohly na horizontu jednoho až dvou následujících měsíců globální akciové trhy své předchozí ztráty korigovat a přechodně mírně vzrůst.

Pokud jde o jednotlivé akciové sektory, stále se nám hodně líbí akcie společností, které se zabývají těžbou komodit, a také akcie společností, které se zabývají průzkumem a těžbou vzácných kovů jako zlato a stříbro. Pokud jde o akciové regiony, stále se nám hodně líbí střední Evropa, rozvíjející se Asie v čele s Čínou, Japonsko a Latinská Amerika.

Na druhou stranu jako za nepříliš atraktivní i nadále považujeme americké akcie v čele s akciemi technologických společností. Celkově pak v rámci naší globální akciové alokace preferujeme hodnotové akcie (value) oproti akciím růstových (growth) a to primárně z toho důvodu, že akciové valuace neboli akciové ocenění hodnotových akcií považujeme za podstatně atraktivnější.

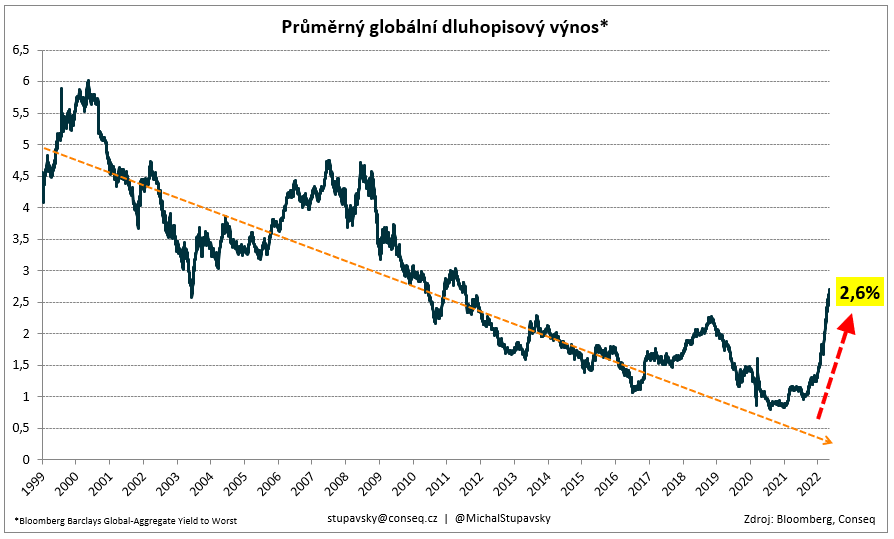

Také na dluhopisy máme i nadále poměrně opatrný názor, neboť dluhopisové výnosy do doby splatnosti jsou z celkového globálního pohledu pravděpodobně stále příliš nízké, s přihlédnutím k nejvyšší inflaci za posledních čtyřicet let a výhledu na pokračování zpřísňování měnové politiky amerického Fedu a dalších významných centrálních bank.

Pokud jde o české vládní dluhopisy, i nadále jsme na ně spíše opatrní, a pokračujeme v udržování silně podvážené durace neboli silně omezeném úrokovém riziku, neboť jsme stále tohoto názoru, že tržní ceny českých vládních dluhopisů s delší splatností pravděpodobně budou i v následujícím období pokračovat v poklesu, resp. jejich výnosy do doby splatnosti budou pokračovat v růstu.

Jako hlavní důvody tohoto očekávaného vývoje spatřuje i nadále extrémně zvýšenou inflaci v české ekonomice, stále silně zvýšený rozpočtový deficit české vlády, který bude znamenat pokračování velkého přílivu nových dluhopisů na trh, a také pokračování silně zvýšené rizikové averze na globálních finančních trzích s přihlédnutím k faktu, že velcí mezinárodní investoři korunu a korunová aktiva stále považují za rizikovější aktiva. A pokud jde o korporátní dluhopisy, v tuto chvíli se i nadále orientujeme výhradně na emitenty s velice silným kreditním profilem, tedy bez přehnaného zadlužení a se solidní tvorbou cash flow.

Autor je investiční stratég společnosti Conseq Funds investiční společnost.

{kind=link}