Globální dluhopisové trhy zatím v letošním roce zaznamenaly mimořádně úspěšné období, když nejširší globální dluhopisový index Bloomberg Barclays od začátku roku připisuje zisk 5,9 %. Dluhopisy tak v průběhu globální pandemie Covid-19 jednoznačně prokázaly diverzifikační benefity.

V k této vysoce nadstandardní investiční výkonnosti přitom výrazně přispělo nastavení měnové politiky klíčových centrálních bank v čele s americkým Fedem a Evropskou centrální bankou, které v rámci svých programů nákupů aktiv neboli kvantitativního uvolňování v masivním měřítku nakupují jak vládní, tak i korporátní dluhopisy. Tím podporují jejich tržní ceny v růstu a zároveň snižují požadované dluhopisové výnosy do doby splatnosti.

Průměrný globální dluhopisový výnos do doby splatnosti dle agentury Bloomberg aktuálně činí 0,87 % a pohybuje se tak poblíž historického minima. Dluhopisy jsou tak jako globální třída aktiv momentálně nejdražší v historii. Tuto skutečnost plně reflektujeme v naší globální alokaci aktiv našich investičních portfolií, v jejímž rámci máme globální dluhopisovou složku vůči srovnávacím indexům neboli benchmarkům výrazně podváženou. Domníváme se proto, že dluhopisy jako globální třída aktiv nyní pro střednědobý horizont příštích pěti let příliš atraktivní potenciál očekávaného zhodnocení nenabízejí.

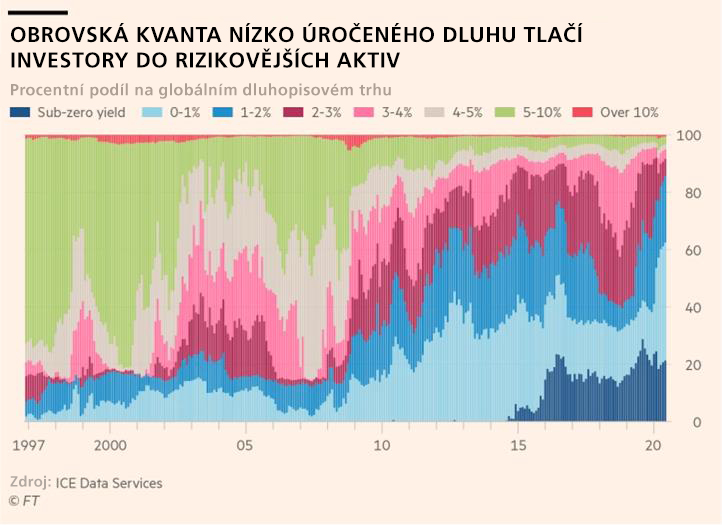

Tento pohled také dokládá následující graf převzatý z Financial Times, který ukazuje rozdělení globálních dluhopisových trhů podle výnosů do doby splatnosti. Vidíme, že přibližně 20 % dluhopisů obchodovaných na globálních finančních trhů nese záporný výnos do doby splatnosti, což znamená, že pokud investoři tyto dluhopisy budou držet až do jejich splatnosti, s jistotou budou realizovat ztrátu. Podíl těchto dluhopisů se záporným výnosem do doby splatnosti je momentálně blízko historického maxima z loňského roku.

Dalších přibližně 40 % dluhopisů nese výnos mezi 0 a 1 %. Celkem tedy momentálně nese přibližně 60 % všech dluhopisů obchodovaných na globálních finančních trzích výnos do doby splatnosti do 1 %, což je historické maximum. Zároveň vidíme, že prakticky všechny dluhopisy nesou výnos do 5 % a jen nepatrný podíl dluhopisů nese výnos do doby splatnosti nad 5 %. I tento pohled tak jednoznačně ukazuje, že dluhopisy jako globální třída aktiv jsou momentálně nejdražší v historii. Pokud bychom se podívali do roku 1997, situace byla diametrálně odlišná. Pouze přibližně 30 % dluhopisů tehdy neslo výnos do doby splatnosti do 5 % a přibližně 70 % dluhopisů neslo výnos do doby splatnosti nad 5 %.

Pokud bychom se na tuto situaci podívali optikou reálného výnosu do dobu splatnosti, tedy nominálního výnosu do doby splatnosti sníženého o míru inflace, která se ve vyspělých ekonomikách pohybuje kolem 2 %, zjistili bychom, že více než 80 % všech dluhopisů obchodovaných na globálních finančních trzích nese záporný reálný výnos do doby splatnosti, což je také bezprecedentní situace.

Autor je investiční stratég Conseq Investment Management, a.s.

{kind=link}